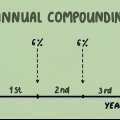

Alhoewel die huur op spaardeposito se soms eenvoudig te bereken is deur die huurpersentasie te vermenigvuldig met die beginsaldo, is dit in die meeste gevalle nie so maklik nie. Byvoorbeeld: veel spaarrekeninge gee die huur op jaarbasis, maar bereken maandelikse saamgestelde huur. Elke maand word `n fraksie van die jaarrente bereken en bygevoeg aan jou saldo, wat op sy beurt weer effek het op die berekening van die volgende maande. Hierdie huursiklus, waar huur in stappe word bereken en voortdurend bygevoeg word aan jou saldo, heet saamgestelde huur, en die maklikste manier om die toekomstige saldo te bereken word met behulp van `n formule vir die saamgestelde huur. Lees verder om die ins en outs te leer van hierdie soort huurrekeninge.

Stappen

Metode 1 van 3: Samengestelde huur berekenen

1.

Ken die formule vir die berekening van die effek van saamgestelde huur. Die formule vir die berekening van saamgestelde huurakkumulasie oor `n bepaalde saldo is:

.

- (P) is die kapitaal, (r) is die jaarlikse huurvoet en (n) is die aantal keren wat die huur per jaar saamgestel word. (A) is die saldo waaroor jy bereken word, met inbegrip van die effek van die huur.

- (t) verteenwoordigt die periode waarover die huur opgebou is. Dit moet ooreenstem met die huur waar jy vanuit gaan (byvoorbeeld as dit gaan om te huur op jaarbasis, dan moet (t) `n aantal jare as breuk is). Om die regte aantal jare as breuk weer te gee oor `n sekere tydperk, deel jy die totale aantal maande deur 12, of deel is die totale aantal dae deur 365.

2. Bepaal die variabele wat in die formule gebruik word. Lees die voorwaardes van jou privaatrekening of neem kontak op met `n medewerker van jou bank, om die vergelyking in te vullen.

Die kapitaal (P) is die eerste bedrag wat op die rekening gestort word van die huidige bedrag waaruit jy gaan om dit te doen van die huurrekening.Die huurvoet (r) moet in desimale vorm staan. Een huur van 3% moet as 0,03 ingevoer word. Hiertoe deel jy het opgegee huurpersentasie deur 100.Die waarde van (n) is die aantal keren per jaar wat die huur bereken en bygevoeg word aan jou saldo (ook wel saamgestel). Rente word meestal maandeliks saamgestel (n=12), per kwartaal (n=4), of jaarliks (n=1), maar daar kan ander opsies wees, afhangende van jou spesifieke rekeningvoorwaardes.3.

Plug jy waarde in die formule. Zodra jy die waarde vir elke variabele bepaal, kan jy hierdie in die formule van die saamgestelde huur invoer, om die huur oor die opgegeven tydskaal te bepaal. Byvoorbeeld: met die waarde P=1000, r=0,05 (5%), n=4 (saamgestel per kwartaal) en t=1 jaar, kry ons die volgende vergelyking:

.

4.

Doe die berekening. Nu de aantallen is ingevoerd, is dit tyd om die formule op te los. Begin met die vereenvoudigen van die eenvoudige onderdelen van die vergelyking. Deel die jaarrente deur die aantal termijnen, om die periodieke huurvoet te kry (in dit geval

) en los die doel op

watter hier gewoon

is. Dit gelewer as resultaat van die volgende vergelyking op:

.

. Die vergelyking sien nou soos volg uit:

. Die vergelyking sien nou soos volg uit:  .

.5.

Los die vergelyking op. Daarna het die eksponent deur die laaste stap te verheffen tot die mag vier (ofwel

). Dit gelewer

as resultaat op. Die vergelyking is nou:

. Vermenigvuldig hierdie twee getalle met mekaar en jy kry

. Dit is die waarde van jou rekening met 5% rente (samestelling per kwartaal) na één jaar.

, dat jy goed verwag het by die voorlegging van die jaarlikse huurpersentasie. Dit illustreer die belang van insig in hoe en wanneer jy huur saamgestel word!Die huur is die verskil tussen A en P, dus die totale verdiende saamgestelde huur is

, dat jy goed verwag het by die voorlegging van die jaarlikse huurpersentasie. Dit illustreer die belang van insig in hoe en wanneer jy huur saamgestel word!Die huur is die verskil tussen A en P, dus die totale verdiende saamgestelde huur is  .

.Metode 2 van 3: Rente berekenen met periodieke bydraen

1.

Gebruik eers die geaccumuleerde huurformule. Jy kan ook huur bereken oor `n rekening waarna jy gereelde maandelikse bydraes oormaak. Dit is handig as jy elke maand `n sekere bedrag spaar en wat geld op jou spaarrekening is. Die volledige vergelyking volg soos volg:

- Een maklike benadering is die skeiding van die saamgestelde huur oor die hoofsom van die huur oor die maandelikse bydrae (of betalingen/PMT). Om te begin bereken jy eers die huur oor die kapitaal van die hoofsom met behulp van die formule vir geaccumuleerd sparen.

- Soos beskryf word met hierdie formule, kan jy die huur oor jou spaarrekening bereken met terugkerende maandelikse stortingen en daaglikse, maandelikse of per kwartaal saamgestelde huur.

2. Gebruik die tweede deel van die formule vir die berekening van die huur oor jou stortingen. (PMT) verteenwoordig die bedrag van jou maandelikse storting.

3. Bepaal je variabelen. Kontroleer of jy rekening hou met beleggingsooreenkoms vir die vind van die volgende variabele: kapitaal `P`, die jaarlikse huurvoet `r` en die aantal terme per jaar `n`. As hierdie veranderlikes nie direk beskikbaar is nie, neem dan kontak met jou bank oor hierdie data op jou vrae. Die variabele `t` staan vir die aantal jare (van dele daarvan) waaroor bereken word en `PMT` verteenwoordig die betaling/bijdrage per maand. Die waarde `A` staan vir die totale waarde van die rekening na `n deur jou gekies tydperk en stortingen.

Die hoofsom van die kapitaal `P` verteenwoordigt het saldo van die rekening op die datum wat jy bereken laat begin.Die huurpersentasie `r` verteenwoordigt die huur wat uitgekeer word oor die rekening elk jaar. Dit moet as `n desimaal getal in die vergelyking uitgedruk word. Dit wil sê: `n huur van 3% noteer jy as 0,03. Dit nommer kry jy deur die opgegeven koste persentasie te deel deur 100.Die waarde `n` verteenwoordigt het aantal keren wat die huur jaarliks saamgestel word. Dit is 365 by `n daaglikse, 12 maandelikse en 4 by `n per kwartaal saamgestelde huur.Die waarde vir `t` verteenwoordig die aantal jare waaroor die toekomstige huur bereken word. Dit is `n aantal jare van `n gedeelte van `n jaar, as jy uitgaan van minder en `n jaar (bijv. 0,0833 (1/12) vir een maand).4.

Plug jy waarde in die formule. Met behulp van die voorbeeld van P=1000, r=0,05 (5%), n=12 (maandelijks saamgesteld), t=3 jaar, en PMT=100, kry ons die volgende vergelyking:

5.

Vereenvoudig de vergelyking. Begin met die vereenvoudiging van die doel

waar moontlik deur die huurpersentasie, 0,05, te deel deur 12. Vereenvoudigd word dit

Jy kan ook vereenvoudigen deur een op te vertel by die huurpersentasie binne die haakjes. Die vergelyking sien nou soos volg uit:

6.

Los de eksponenten op. Los eers die terme op binne die eksponenten,

, aldus

. Daarna word die eksponente op om die vergelyking te vereenvoudig na

Vereenvoudig deur één af te trek en jy kry

7.

Doe die laaste berekening. Vermenigvuldig het eerste deel van die vergelyking en jy kry €1 616. Los die tweede deel van die vergelyking op deur eers die teller te deel deur die noemer van die breuk, en jy kry

. Vermenigvuldig dit getal met die waarde van die storting (in dit geval €100) om die tweede deel van die vergelyking te kry. Die vergelyking is nou:

. Die rekeningsaldo is onder hierdie omstandighede

.

8.

Bereken jy totale verdiende huur. In hierdie vergelyking is die werklike huur het totaalbedrag (A) verminderd met die hoofsom (P) en het aantal betalingen keer die storting (PMT*n*t). Dus in die voorbeeld:

en daarna

.

Metode 3 van 3: Een werkblad gebruik om saamgestelde huur te bereken

1. Maak `n nuwe werkblad oop. Excel en soortgelyke sigbladprogramme (byvoorbeeld Google Sheets) kan tyd besparen deur hierdie berekeninge te bied om te doen, en selfs snelkoppelings in die vorm van ingeboude finansiële funksies, om te help by die berekening van saamgestelde huur.

2. Benoem je variabelen. Wanneer jy `n werkblad gebruik, is dit altyd nuttig om te organiseer en helder moontlik te wees. Begin met die benoeming van `n kolom met cellen met die belangrike inligting wat jy moet bereken om te gebruik (byv. huur, hoofdsom, tyd, n, stortingen).

3. Vul je variabelen in. Vul nou in die volgende kolom die data in wat jy oor jou spesifieke rekening moet hê. Dit maak die werkblad nie net makliker om te lees en later weer te tolk nie, dit laat ook ruimte oor vir jou om meer van die variabele op `n later oomblik te verander, om te kyk na verskillende moontlike spaarscenario`s.

4.

Stel jy vergelyking op. Die volgende stap is om jou eie weergawe van die opgeboude huurvergelyking in te voer (

), of die uitgebreide weergawe waarin rekening gehou word met jou reguliere maandelikse stortingen (

). Gebruik `n willekeurige lege cel, begin `n `=`, en gebruik normale wiskundige conventies (haakies waar nodig) om die korrekte vergelyking in te voer. In plaas van die invoer van variabele soos (P) en (n), tik jy dieselfde naam van die sel waar jy die datawaardes gestoor het, of klik jy anders gewoon op die gewenste sel tydens die verwerking van jou vergelyking.

5. Gebruik finansiële funksies. Excel bied ook sekere finansiële funksies wat jy kan help met jou berekening. Vooral `toekomstige waarde` (TW) kan gebruik word omdat die waarde van `n rekening bereken word op `n bepaalde punt in die toekoms, dieselfde variabele gegee word waar jy inmiddels aan gewend geraak het. Vir toegang tot hierdie funksie kan jy na `n lege cel tik `=TW(`. Excel wys as `n hulpvenster sodra is die funksie wat oopgemaak is, om te help om die regte parameters vir die funksie in te voer.

Die `toekomstige waarde`-funksie is ontwerp vir die vooruitbetaling van `n rekeningsaldo terwyl die huur bly opbou, in plek van met accumulerende spaarrente. Gevolglik het dit outomaties `n negatiewe getal gelewer. Jy kan dit probleem teengaan deur die tipe tipe:  Die TW-funksie gebruik soortgelyke dataparameters, van mekaar geskei deur komma`s, maar nie presies dieselfde nie. Bijvoorbeeld: ‘rente’ verwijst naar

Die TW-funksie gebruik soortgelyke dataparameters, van mekaar geskei deur komma`s, maar nie presies dieselfde nie. Bijvoorbeeld: ‘rente’ verwijst naar  (het jaarlikse huurpersentasie gedeeld deur `n`). Dit sal outomaties die terme binne haakjes van die TW-funksie bereken.Die parameter `aantal-termijnen` bepaal die variabele die totale aantal terme waaroor die akkumulasie bereken word af die totale aantal betalingen. Met ander woorde, as jy PMT nie 0 is nie, sal die TW-funksie aanneem dat jy dit PMT-bedrag oor elke tydperk toevoeg, soos spesifieke deur `aantal-termijnen`.Merk op dat hierdie funksie gewoonlik gebruik word om te bereken hoe die hoofsom van `n hipoteek afbetaal word na verloop van tyd, deur gereelde betalingen. Byvoorbeeld as jy van plan is om elke maand, vyf jaar lank, te betaal, dan word `aantal-termijnen` 60 (5 jaar x 12 maande).`Bet` is `n reguliere bydrae gedurende die hele tydperk (één bydrae per `n`)`[hw]` (huidige waarde) is die hoofsom - het beginsaldo van jou rekening.Die laaste variabele, `[tipe_getal]` mag leeg bly vir hierdie berekening (in welk geval die funksie het outomaties instel op 0).Die TW-funksie bied die moontlikheid om enkele basisrekeninge te doen binne die funksieparameters, byvoorbeeld die volledig ingevulde funksie TW kan soos volg uit:

(het jaarlikse huurpersentasie gedeeld deur `n`). Dit sal outomaties die terme binne haakjes van die TW-funksie bereken.Die parameter `aantal-termijnen` bepaal die variabele die totale aantal terme waaroor die akkumulasie bereken word af die totale aantal betalingen. Met ander woorde, as jy PMT nie 0 is nie, sal die TW-funksie aanneem dat jy dit PMT-bedrag oor elke tydperk toevoeg, soos spesifieke deur `aantal-termijnen`.Merk op dat hierdie funksie gewoonlik gebruik word om te bereken hoe die hoofsom van `n hipoteek afbetaal word na verloop van tyd, deur gereelde betalingen. Byvoorbeeld as jy van plan is om elke maand, vyf jaar lank, te betaal, dan word `aantal-termijnen` 60 (5 jaar x 12 maande).`Bet` is `n reguliere bydrae gedurende die hele tydperk (één bydrae per `n`)`[hw]` (huidige waarde) is die hoofsom - het beginsaldo van jou rekening.Die laaste variabele, `[tipe_getal]` mag leeg bly vir hierdie berekening (in welk geval die funksie het outomaties instel op 0).Die TW-funksie bied die moontlikheid om enkele basisrekeninge te doen binne die funksieparameters, byvoorbeeld die volledig ingevulde funksie TW kan soos volg uit:  . Dit gee `n jaarrente aan van 5% die maandliks word saamgestel, 12 maande lank, oor watter tydperk is €100/maand stort met `n beginsaldo (hoofdsom) van €5000. Die antwoord op hierdie funksie gee jou rekeningsaldo vir 1 jaar (€6483,70).

. Dit gee `n jaarrente aan van 5% die maandliks word saamgestel, 12 maande lank, oor watter tydperk is €100/maand stort met `n beginsaldo (hoofdsom) van €5000. Die antwoord op hierdie funksie gee jou rekeningsaldo vir 1 jaar (€6483,70).Wenke

- Dit is ook moontlik, dit is wat ingewikkelder is, om saamgestelde huur te bereken oor `n rekening met onreëlmatige betaling. By hierdie metode word die huurakkumulasie van elke betaling/bydrag afsonderlik bereken (met behulp van dieselfde vergelyking soos hierbo beskryf) en kan dit die beste gerealiseer word met `n werkblad, om die rekenwerk makliker te maak.

- Jy kan ook `n gratis aanlyn jaarrentecalculator gebruik om die huur oor jou spaarrekening te bepaal. Soek op internet na `jaarrente sakrekenaar` of `jaarlikse persentasie huur sakrekenaar` vir `n lys met webwerwe wat hierdie diens gratis aanbied.

Artikels oor die onderwerp "Huur oor 'n spaarrekening bereken"