Die huur oor jaar 1 word dan €60 (€1.000 x 6%). Om die huur oor 2 jaar te bereken, moet jy die oorspronklike hoofsom optellen by die totale huur tot nou toe. In dit geval is die hoofsom van jaar 2 gelyk aan €1.060 (€1.000 + €60). Die waarde van die verpligting is dus €1.060 en die te betaal huur word bereken op basis van hierdie waarde.

Vermenigvuldig die hoofsom van jaar 2 met die huurpersentasie van die verpligting (€1.060 X 6% = €63,60). Die goedkoop huur is €3,60 hoër (€63,60 - €60,00). Dit kom omdat die hoofsom van €1 aangeneem is.000 tot €1.060. Voor jaar 3 is die hoofsom €1.123,60 (€1.060 + €63,60). Die huur oor jaar 3 is €67,42. Dit bedrag word opgetel by die hoofsom vir die berekening van jaar 4. Hoe langer `n skuld uitstaan is, hoe groter die impak van saamgestelde huur. Uitstaand beteken dat die skuld nog betaald moet word deur debiteur. Zonder saamgestelde huur sou die verdiende huur oor jaar 2 gelyk aan €60 (€1.000 X 6%). In feite sou elk jaar die huur €60 bedragen as jy saamgestelde huur sou kry. Dit staan bekend as eenvoudige huur.

Tipe jare (0-5) in die cellen A2 tot en met A7. Tipe hoofsom in cel B2. Stel dat jy begin het met €1.000. Tipe 1000. Tik sel B3 `= B2 *1,06` in en druk op enter. Dit dui aan dat jy jaarliks saamgestel word teen `n huur van 6% (0,06). Klik op die regterbenedenhoek van cel B3 en slaap die formule na cel B7. Die getalle word nou op die regte wyse ingevul. Plaas `n 0 in sel C2. In cel C3 tik jy `= B3-B2` en druk op Enter. Dit gee die verskil tussen die waarde in cel B3 en B2, wat die huurverteenwoordiger. Klik op die regterbenedenhoek van cel C3 en slaap die formule na cel C7. Die waarde horen outomaties ingevul te word. Herhaal hierdie prosedure vir soveel jare as jy wil byhou. Jy kan ook maklik waardes vir die hoofsom en huurpersentasies verander, deur dit te verander van die gebruik formules en die sel-inhoud.

Bepaal die hoofsom van die belegging. Dit is die oorspronklike bedrag van jou belegging. Dit kan hoeveel jy op jou rekening het of die oorspronklike prys van die verpligting is. Stel byvoorbeeld jou hoofsom in `n beleggingsrekening €5.000 is. Soek die huurpersentasie van die belegging. Die huurpersentasie moet `n jaarlikse bedrag wees, asook die persentasie van die hoofsom. Bijvoorbeeld, `n huurpersentasie van 3,45% oor die hoofsom van €5.000. By die berekening moet die huurpersentasie as desimaal ingevoer word. Converteer het deur die huurpersentasie te deel deur 100. In dit voorbeeld word dit 3,45/100 = 0,0345. Jy moet ook weet hoe dikwels die huur saamgestel word. Dit is gewoonlik jaarliks, maandeliks of daagliks saamgestel. Stel byvoorbeeld dat dit gaan om maandelikse huur te bereken. Dit dui aan dat jy huurfrekwensie (`c`) moet ingevoer word as 12. Bepaal oor watter tydperk jy wil bereken. Dit kan `n jaardoel wees betreffende groei, soos 5 van 10 jaar, of die looptyd van die verpligting. Die vervaldatum van `n verpligting is die datum waarop die hoofsom van die inleg terugbetaal moet word. As voorbeelde gebruik ons hier twee jaar, dus voer jy `n 2 in.

Die beleggingsvoorbeeld word dan as volg ingevoer:

Bereken die eksponent en die gedeelte van die formule tussen haakjes afsonderlik. Dit is `n konsep uit die wiskunde genaamd `volgorde van bewerkingen`. Jy kan wikiHow artikels lees oor die volgorde van bewerkings.

Werk eers die breuk tussen haakjes uit. Die resultaat:

Vertel getalle tussen haakjes by mekaar op. Die resultaat:

Los die vermenigvuldiging binne die eksponent op (het laaste deel bo die haakje sluit). Die resultaat moet uitsien:

Verhef het getal tussen die haakjes tot die mag van die eksponent. Dit kan op `n rekenmasjien gedoen word deur eers die waarde tussen haakjes (1,00288 in die voorbeeld) om uit te voer, deur die knop in te druk  , en daarna het die eksponent ingevoer (24 in dit geval), waarna jy op Enter drukt. Die resultaat van dit voorbeeld is

, en daarna het die eksponent ingevoer (24 in dit geval), waarna jy op Enter drukt. Die resultaat van dit voorbeeld is  .

. Tot slot vermenigvuldig je die hoofsom met die getal tussen haakjes. Die resultaat in die voorbeeld is €5.000 x 1 0715 = €5.357,50. Dit is die saldo van die rekening aan die einde van die tweede jaar.

Trek die hoofsom van €5.000 af van die toekomstige waarde van €5.357,50 en jy kry €5.375,50 - €5.000 = €357,50 Jy het na twee jaar €357,50 huur verdien.

Maak seker dat jy die jaarlikse huurpersentasie na `n desimaal getal word. Dit doen jy deur die persentasie te deel deur 100. Bijvoorbeeld, uitgaande van die bovenstaande huur van 3,45%, deel ons 3,45 deur 100 en kry jy 0,0345. Vir die huurfrekwensie, gebruik jy die aantal keren per jaar wat die huur bereken word. Dit beteken jaarliks het aantal 1, maandliks 12 en daagliks 365.

Die volledige formule met behulp van hierdie inligting is soos volg:

Los eers de breuken binne die haakjes op. Dit beteken dat jy `i` op drie plekke deelt deur `c`, alles vir dieselfde resultaat van 0,00288. Nou sien die vergelyking soos volg uit:

Los de optelling tussen haakjes op. Dit beteken dat jy die 1 optel by die resultaat van die vorige deel. Aldus:

Los de vermenigvuldiging binne die eksponenten op. Dit beteken die vermenigvuldiging van die twee getalle wat die kleiner is en bo die afsluitende haakjes staan. In die voorbeeld: 2 x 12 = 24. Aldus:

Los de eksponenten op. Dit beteken dat die bedrag tussen haakjes met die resultaat van die laaste stap verhoog word. Op `n rekenmasjien word dit gedoen deur die invoer van die waarde tussen haakjes (1,00288 in die voorbeeld), druk op en voer die waarde in van die eksponent (24). Aldus:

Aftrekken. Trek 1 af van die resultaat van die laaste stap in die regter gedeelte van die vergelyking (1,0715 - 1). Aldus:

Vermenigvuldig. Dit beteken die vermenigvuldiging van die hoofsom met die waarde binne die eerste set haakjes, en die maandelikse bydrae met dieselfde waarde tussen haakkies. Aldus:

Deel die breuk. Aldus:

Optellen. Tenslotte tel die twee getalle by mekaar op vir die toekomstige waarde van die rekening. Prys: € 5.357,50 + €2.482,64 = €7.840,14. Dit is die waarde van die rekening na die twee jaar.

Samengestelde huur berekenen

Inhoud

Samegestelde huurverskil van enkelvoudige huur in die sin dat die huuropbrengst sowel as die oorspronklike belegging (die hoofsom) as die tot nou toe opgeboude huur bereken word, in plek van alleen maar oor die hoofsom. Daarom groei rekeninge met saamgestelde huur vinniger dan die met eenvoudige huur. Daarbenewens sal die waarde selfs vinniger groei as die huur van verskeie keren per jaar word saamgestel. Samegestelde huur (ook wel rente) kom teen by diverse beleggingsprodukte en ook huur oor sekere soorte lenings, soos kredietkaartskulde. Met die regte vergelyking word bereken hoeveel `n bedrag sal groei deur saamgestelde huur, heel eenvoudig.

Stappen

Deel1 van 3: Die jaarlikse saamgestelde huurberekening

1. Definieer jaarlikse saamgestelde huur. Die huurpersentasie wat op jou beleggingsprospektus van leningsooreenkoms vermeld word, is op jaarbasis. As jy `n autolening afsluit teen byvoorbeeld 6% huur, dan betaal jy 6% huur per jaar. Een saamgestelde huur aan die einde van die jaar is die maklikste berekening vir saamgestelde huur.

- Samegestelde huur oor `n skuld kan jaarliks, maandeliks of selfs daagliks bereken word.

- Hoe vaker jy skuld saamgestel word, sal jy vinniger huur.

- Jy kan saamgestelde huur kyk vanuit die oogpunt van die belegger van die debiteur. Gereelde berekende saamgestelde huur dui aan dat die huurbaten van die belegger in `n vinniger tempo sal toeneem. Dit dui ook aan dat die debiteur meer huurverskuldigd sal wees by `n uitstaande skuld.

- Byvoorbeeld, oor `n spaarrekening kan jaarliks huur bereken word, terwyl die huur oor `n flitslening maandelikse of selfs wekelijks bereken kan word.

2. Bereken die saamgestelde jaarrente vir jaar 1. Neem aan dat jy die eienaar is van `n staatsobligasie van €1.000, teen `n huur van 6%. Staatsobligaties betaal elk jaar dividend uit op basis van die huur en die huidige waarde.

3. Bereken die saamgestelde huur vir latere jare. Om die groter impak van saamgestelde belangstelling te sien, bereken jy die huur vir latere jare. Van jaar tot jaar bly die hoofsom groeien.

4. Maak `n Excel-dokument vir die berekening van saamgestelde huur. Dit kan handig wees om saam te huur om te visualiseer deur die skep van `n eenvoudige model in Excel van die groei van jou belegging. Begin met die oopmaak van `n dokument en etiket die bovenste sel in kolom A, B en C as respektiewelik `Jaar`, `Waarde` en `Rente verdiend`.

Deel2 van 3: Die saamgestelde huur oor beleggings bereken

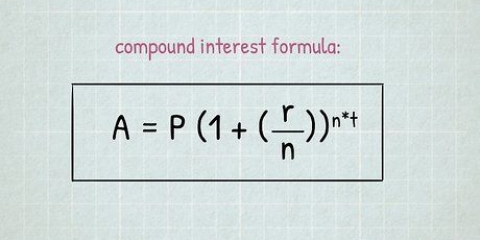

1. Leer de formule vir saamgestelde huur. Die formule vir saamgestelde renteberekening bereken die toekomstige waarde van die belegging na `n bepaalde aantal jare. Die formule self is soos volg:  Die veranderlikes binne vergelyking word soos volg beskryf:

Die veranderlikes binne vergelyking word soos volg beskryf:

Die veranderlikes binne vergelyking word soos volg beskryf: - `FV` is die toekomstige waarde. Dit is die resultaat van die berekening.

- `P` is jou hoofsom.

- `i` is die jaarlikse huurpersentasie.

- `c` is die samestellings- huurfrekwensie (hoe gereeld die saamgestelde huur jaarliks bereken word).

- `n` is `n aantal jare waaroor bereken word.

2. Verzamel de variabelen vir die formule van die saamgestelde rente. As huur vaker dan jaarliks bereken word, is dit moeilik om die formule handmatig uit te reken. Jy kan `n formule vir die saamgestelde huur vir elke berekening gebruik. Om die formule te gebruik, het jy die volgende inligting nodig:

3. Gebruik die formule. Substitueer je variabelen op die regte plekke. Kontroleer nogmaals of jy seker is dat jy dit korrek ingevoer het. Maak seker dat die huur in desimale vorm ingevoer word, en dat die regte waarde gebruik word vir `c` (huurfrekwensie).

4. Rond die wiskundige berekeninge in die formule af. Vereenvoudig het probleem deur eers die terme tussen haakjes op te los, te begin met die breuk.

, en daarna het die eksponent ingevoer (24 in dit geval), waarna jy op Enter drukt. Die resultaat van dit voorbeeld is .5. Trek die hoofsom van jou antwoord. Dit gee die huurbedrag as resultaat.

Deel3 van 3: Die saamgestelde huur met gereelde betalingen bereken

1. Leer de formule. Samegestelde berekeninge van die huur kan nog vinniger toeneem as jy gereeld geld inlegte, soos om te oormaak van `n maandlikse bedrag op `n spaarrekening. Die formule is langer dan die gebruik vir die berekening van saamgestelde huur sonder gereelde betaling, maar volg dieselfde beginsels. Die formule is soos volg:  Die veranderlikes in die vergelyking is ook dieselfde as by die vorige vergelyking, met een bygevoeg:

Die veranderlikes in die vergelyking is ook dieselfde as by die vorige vergelyking, met een bygevoeg:

Die veranderlikes in die vergelyking is ook dieselfde as by die vorige vergelyking, met een bygevoeg: - `P` is die hoofsom.

- `i` is die jaarlikse huurpersentasie.

- `c` is die huurfrequentie en verteenwoordig die aantal keren wat die huur jaarliks saamgestel word.

- `n` is `n aantal jare.

- `R` is die bedrag van die maandelikse bydrae.

2. Vul die variabelen in. As jy die toekomstige waarde van hierdie tipe rekening sal bereken, moet jy die hoofsom (van die huidige waarde) van die rekening, die jaarlikse huurpersentasie, die huurfrekwensie, die aantal jare waaroor bereken word en die bedrag van jou maandelikse bydrae benodig word. Hierdie inligting hoort in jou beleggingsooreenkoms om te staan.

3. Vul die variabelen in. Ons gaan verder met `n bostaande voorbeeld: stel jou besluit om €100 per maand oor om na jou rekening te skryf. Oor hierdie rekening, met `n hoofsom van €5.000, word maandeliks die saamgestelde huur bereken met `n jaarlikse huur van 3,45%. Ons gaan die groei van die rekening oor twee jaar bereken.

4. Los die vergelyking op. Nogmaals, vergeet die regte volgorde van bewerkings nie. Dit dui aan dat jy begin met die berekening van die waarde binne die haakjes.

en voer die waarde in van die eksponent (24). Aldus: 5. Trek die hoofsom en betaling af. Om die betroubare bedrag te bereken, moet jy dit hê wat jy gestort het. Dit beteken die optellen van die hoofsom, €5.000, by die totale waarde van die gestort bedrag, dus: 24 bydraes (2 jaar x 12 maande/jaar) maal van €100 vir elke maand wat jy gestort het, met `n totaal van €2400. Die totaal is €5.000 + €2.400 = €7400. Trek €7.400 af van die toekomstige waarde van €7.840,14, en jy het die huurbedrag, €440,14.

6. Breid je berekening uit. Om die voordeel van saamgestelde belangstelling werklik te kan sien, stel jy vir jou twintig jaar lank (in plek van twee) maandelikse geld bly op dieselfde rekening. In dit geval word die toekomstige waarde ongeveer 45.000 dollar, hoewel dit slegs €29 is.000 het gestort, wat beteken dat jy €16 kan huur.000 beloop.

Wenke

- Jy kan die saamgestelde huur ook maklik bereken met behulp van `n aanlyn huurrekenaar. Op die webwerf van die Amerikaanse regering vind jy `n voorbeeld: https://www.belegger.gov/gereedskap/sakrekenaars/saamgestelde-rente-sakrekenaar.

- `n Vinnige manier om die saamgestelde huur te bepaal is die `72-reël`. Begin met die deel van 72 deur die bedrag van die huur wat jy kry, byvoorbeeld 4%. In dit geval dus 72/4 = 18. Dit resultaat, 18, is ongeveer die aantal jare wat dit duur is om te verdubbel teen die huidige huurpersentasie. Hou u rekening mee dat die 72-reël gewoon `n vinnige benadering is, en geen presiese resultaat nie.

- Jy kan hierdie berekeninge ook gebruik vir die doen van `wat as`-rekeninge wat jy kan vertel hoeveel jy sal verdien afhanklik van die huurpersentasie, die hoofsom, huurfrekwensie, of die aantal jare.

Artikels oor die onderwerp "Samengestelde huur berekenen"

Оцените, пожалуйста статью

Gewilde