Die voorbeeld: Ons het verlede maand € 13 gehad.000 aan koste gemaak en € 30.000 omgesit. In dit geval het ons dus € 13.000 aan totale koste gemaak.

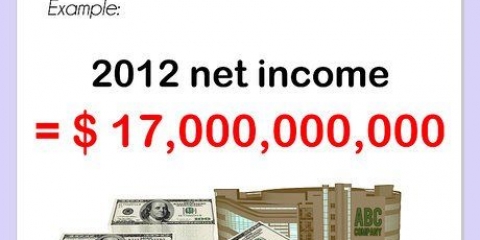

Die voorbeeld: Die wins is in hierdie geval maklik om te bereken: € 30.000 omzet minus € 13.000 koste is € 17.000 wins. Ons is die eienaars van die maatskappy en kan kies om dit weer te investeer om byvoorbeeld `n nuwe drukker te koop, sodat ons ons produksielimiet kan opreken en op die langtermyn meer sal verdien.

`n Nettoverlies beteken nie meteen dat die heel erg sleg gaan met `n onderneming nie (alhoewel dit goed is kan zijn). Eenmalige nettoverlies is heel normaal wanneer jy in een keer `n hoepel eenmalige koste maak, wanneer jy byvoorbeeld in materiële aktiveer belê soos `n kantoor. Die doel van `n investering is om op die korte termijn `n hoop koste te maak, wat op die langer termyn weer uitgehaal word, waarby jy ook nie oorbly nie. Denk byvoorbeeld aan die webwerf Amazon.com die negen jaar lang verlies het geleden (1994 - 2003) voordat hy winste is.

In die volgende afdeling sal ons `n uitwerking van inkomste en koste, net as `n ware wins – en verliesrekening, stap vir stap uitleg.

In die voorbeeld van ons sneakerbedrijf moet ons materiaal soos stof en rubber koop om tekkies te vervaardig en daarnaas ons fabrieksmedewerkers moet betaal om die skoene saam te stel. As ons € 30.000 aan materiaal het besteed en ons het ons fabrieksmedewerkers € 35.000 betaald, dan is ons brutowinst € 338.000 - € 30.000-€ 35.000=€ 273.000. Let erop dat dit by diensverlenende ondernemings ook gewoon `n soort van inkoopwaarde gebruik word, alleen word dit die kosteprys van die omset genoem. Die kosteprys van die omset behels alle koste wat direk gerelateerd is om dit te maak, dikwels die diens van die diens, soos arbeid en verkoopcommissies. Indirekte koste soos huur staan hier dus los van.

Die voorbeeld: Ons het ons werknemers buite die fabriek, soos die verkoopspan en verskillende bestuurders, € 120.000 betaald. Ons het ook € 10.000 aan huur en voorzieningen betaald en het ons € 5.000 uitgegee om ons advertenties in vaktydskrifte te laat plaas. Dit is al ons besigheidskoste en dus kry ons € 273.000 - € 120.000 - € 10.000 - € 5.000=€ 138.000.

Die voorbeeld: Die masjiene wat ons nodig het om tekkies te vervaardig wat € 100 het.000 gekost en `n lewensduur van 10 jaar gehad. Die beskrywings is lineair. Dit dui aan dat elke jaar een tiende deel afgeskryf word, dikwels € 10.000. Per kwartaal is dit dus € 2.500. Dit is al ons afskrywingskoste en dus doen ons € 138.000-€ 2.500=€ 135.500.

Die voorbeeld: Ons sneakerbedrijf is nog steeds besig met die afbetalings van die lening wat ons afgesluit het om dit besigheid te kan begin. In die afgelope kwartaal het ons € 10 gehad.000 afbetaald. Ons het ook `n nuwe masjien aangeschaft vir € 20.000. As dit al ons oorige koste is van die afgelope kwartaal, dan doen ons € 135.000 - € 10.000 - € 20.000=€ 105.500.

Die voorbeeld: In die afgelope kwartaal het ons `n ou masjien teen € 5 gehad.000 verkoop en het ons dit gekoop om ons logo te laat gebruik in die advertensies van `n ander onderneming vir € 10.000. In hierdie geval vertel ons hierdie eenmalige inkomste op: € 105.500 + € 5.000 + € 10.000=€ 120.500.

Die voorbeeld: Ons het € 30.000 aan belasting moet betaal. Ons doen dus € 120.500 - € 30.000=€ 90.500. Dit is ons nettowinst van die afgelope kwartaal. Nie sleg nie!

Winst berekenen

Inhoud

Alles draai om wins by die loop van `n maatskappy. Winst, ofwel totale omzet minus totale koste, is die hoeveelheid geld wat `n onderneming gemaak word gedurende `n sekere tydperk. Oor die algemeen geld dit hoe meer wins jy maak, hoe beter, as winst kan geïnvesteer word in die maatskappy of kan uitgekeer word aan die aandeelhouers. Dit is baie belangrik om in staat te wees om die wins van `n maatskappy akkuraat te wees om vas te stel as jy finansiële gesondheid van `n maatskappy sal. Jy kan ook help om te beslis wat vir pryse jy vir jou produkte moet vra, hoeveel jy aan loon kan bestee en nog baie meer. Vanaf stap 1 word uitgelê hoe jy die wins van jou maatskappy kan bereken.

Stappen

Deel1 van 2: Die wins van `n maatskappy bereken

1. Begin met die totale inkomen van jou besigheid. Om die wins te bereken, sal jy eers alle inkomste uit `n sekere tydperk moet kies (byvoorbeeld vir `n maand, `n kwartaal van `n jaar). Inkomste kan uit verskeie bronne kom, soos die verkoop van produkte, verskafde dienste, lidmaatskapsinkomste, of in die geval van owerheidsinstansies, belasting en die verkoop van bepaalde regte.

- Let erop dat jy terugbetalingen weer van die omzet af moet haal.

- Laten we vir die gemak `n voorbeeld gee. Ons het `n eie maatskappy, `n uitgeverij. Afgelopen maand het ons € 20.000 aan boeke verkoop aan kleinhandelaars in die omgewing. We hebben ook intellektuele eiendomsrechte vir € 7 gekoop.000 en ons het € 3.000 ontvang van kleinhandelaars vir amptelike promotiemateriaal. As dit al ons inkomstebronne is, is ons totale bedrag: € 20.000 + € 7.000 + € 3.000= €30.000.

2. Bereken die totale koste uit dieselfde tydperk. Koste kan baie uiteenlopend wees, afhangende van die tipe besigheid. Oor die algemeen bevat die totale koste al die geld wat die maatskappy besteed is in die betrokke tydperk. Hieronder sal `n gedetailleerde uitleg gegee word van tipe kostes wat `n onderneming kan maak.

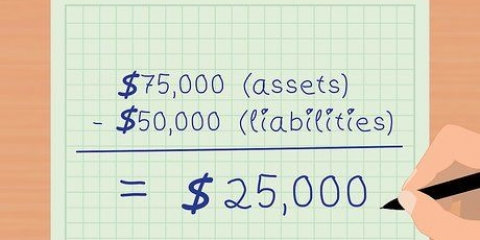

3. Haal die totale koste van die totale omzet af. Sodra het akkurate waarde van die totale omset en koste gevind, dit is nie moeilik om jou wins te bereken nie. Haal die koste van jy omzet om die wins te vind. Die wins is dus wat die maatskappy in die betrokke tydperk verdien het. Dit is aan die eiearen hoe dit geld bestee word. Ze kan `n lening afbetaal, herinvesteer, dividend uitkeren of self hou.

4. Wanneer die wins negatief noem jy dat geen `negatiewe nettowinst` maar `n `nettoverlies`. Wanneer jy in `n sekere tydperk meer koste en opbrengste het, sal jy verliese verloor. Uiteraard wil ondernemings dit voorkom, maar dit is `n verlies wat bereken word en dit is dus nie sleg nie. Wanneer jy byvoorbeeld in `n nuwe besigheid belê, dan is jy groot dat jy baie meer uitgegee het en wat inkomste verkry het.

5. Raadpleeg `n wins-en verliesrekening vir omset en koste. Die berekening van die nettowinst self is nie so ingewikkeld nie, maar dit vind van die syfers wat in die berekening gebruik word, kan `n stuk lastiger gebruik word. Gelukkig is die meeste maatskappye verplig om syfers te hou om die gepubliseer te word as winste – en verliesrekeninge. Hierop sal jy `n gedetailleerde uitwerking van alle inkomste en kostes in `n sekere tydperk vind. Deur hierdie inligting te gebruik, sal jy die nettowinst akkuraat kan bereken.

Deel2 van 2: Stap vir stap uitleg van die vind van omzet en koste

1. Begin met die netto omzet van jou onderneming. Die omzet en koste is dikwels afkomstig uit verskeie inkomste – en uitgavenbronne. As jy heeltemal vanaf die begin moet rekenen, sal jy dus eers verskeie aparte inkomste en aparte koste by mekaar moet vertel. In hierdie afdeling sal ons stap vir stap uitleg hoe jy dit kan doen om dan die nettowinst te bereken. Begin met die netto omzet — die hoeveelheid geld gegenereer deur die verkoop van goedere en dienste, minus terugsendings, kortings en vergoedingen van byvoorbeeld beskadigde produkte.

- Een voorbeeld: Ons het `n klein eie onderneming wat relatief duur tekkies produseer. Dit kwartaal het ons vir € 350.000 aan tekkies verkocht. Deur terugzendingen het ons € 10.000 moet terugbetaal. Ons het ook € 2.000 betaald vir onverwante terugsendings en kortings. In dit geval is ons netto omset € 350.000-€ 10.000 - € 2.000=€ 338.000.

2. Om die brutowinst te bereken moet die inkoopwaarde van die netto omset afgehaal word. Om geld te verdien moet jy geld uitgeven. Produkte moet gemaak word en moet deur iemand gemaak word: grondstowwe moet ingekoop word en arbeid moet betaal word. Dit noemen we de inkoopwaarde. Die inkoopwaarde behels dus alleen direkte koste en geen indirekte koste soos verspreiding, versending en koste van `n verkoopteam.. Deur die inkoopwaarde van die netto omzet af te haal, kry jy die brutowinst.

3. Haal alle bedrijfskosten daarvan af. Bedrijven hoef nie net geld te gee om hul produkte te verkoop nie. Ook moet werknemers betaal. Dit is sy besigheidskoste. Bedryfskoste is die koste wat nodig is om die maatskappy te laat bedryf, sonder dat dit direk gerelateerd is aan die vervaardiging van produkte.

4. Haal de afskrywingskosten daarvan af. Nadat jy alle bedrijfskoste afgehaal het, moet jy die afskrywingskoste daarvan afhaal. Afskrywings is die koste van die verouderde van materiële aktiveer soos `n masjien, `n gebou van `n motor, wat verdeeld is oor die lewensduur van hierdie aktiveer. Naas afskrywingskoste het jy nog `n variant daarop, naamlik amortisatie. Dit is ook afskrywingskoste, maar dan van immateriële aktiveer soos patente en outeursrechte, verdeeld oor die lewensduur hiervan. Deur hierdie koste te trek sal jy die bedrijfsresultaat kry.

5. Haal alle oorige koste daarvan af. Nu haal jy alle oorige koste daarvan af wat nie gerekend kan word tot koste van die normale bedryfsoperasies nie. Dit is koste soos huur, afbetalings van skulde, investering in nuwe activa, ens. Hierdie koste sal per periode verskil, seker wanneer die maatskappy se strategiese veranderinge gemaak word.

6. Tel eenmalige inkomste op. Benewens oorige koste, kan ondernemings ook eenmalige inkomste hê. Een voorbeeld is die verkoop van materiële en immateriële aktiveer.

7. Trek belasting af om jou nettowinst te kry. Uiteindelik kan ons die allerlaatste koste, die belasting, daarvan afhalen. Ook op `n wins –en verliesrekening word belasting op die einde afgetrek. Er bestaan verskillende belastings, soos inkomstebelasting, omzetbelasting (btw), dividendbelasting en loonbelasting. Hoeveel belasting jy moet betaal, hang af van sake soos waar die maatskappy opereer en hoeveel winste dit maak. Zodra jy die belasting het afgetrek, kry jy die nettowinst. Dit bedrag kan deur die eiearen na wens bestee word.

Wenke

- Vergeet geen bedrijfskosten mee te rekenen. Die koste van adverteren, visitekaartjes en belle lyken miskien nie veel nie, maar saam kom jy al gauw aan groot bedragen.

- Laat dit jou netto winsgrens bepaal deur die persentasie van die verkoopprys te bereken om te bereken dat die finale wins word. Met ander woorde, deel die nettowinst deur die netto omzet en het dit om in `n persentasie. Netto omzet € 1.000 is, die inkoopwaarde € 300 en die totale bedrijfskoste € 200, dan is `n nettowinst marge (€ 1.000 - € 300 - € 200)/€ 1.000 = 0,5 =50%.

Waarschuwingen

- As jy `n klein onderneming is, moet jy jou persoonlike koste en besigheidskoste goed onderskei. Die kans is aanwesig dat jou telefoonkoste deur persoonlike gebruik gemaak word, maar ook deur gebruik vir jou maatskappy. Nie al hierdie telefoonkoste is dan aan te reken as besigheidskoste nie.

Artikels oor die onderwerp "Winst berekenen"

Оцените, пожалуйста статью

Gewilde