Stel jy byvoorbeeld geld geleend aan `n vriend volgens die afspraak wat hy vir `n paar maande van €2000 terug sal betaal met `n huur van 1,5%. Die eenmalige huur beloop 1,5%. Maar voordat jy die persentasie van 1,5% kan gebruik, moet jy dit omset na `n desimaal. As jy persent wil omreken na `n decimaal, dan deel jy die persentasie deur 100: 1,5% ÷ 100=0,015.

Dit is belangrik dat die lengte van die tyd wat ooreenstem met die huurpersentasie, of ten minste in dieselfde eenhede gemeet word. Byvoorbeeld: as dit gaan om `n jaarrente, dan moet jy ook in jare gemete word. As die tarief as 3% per jaar geadverteer word, maar die lening duur slegs `n paar maande, dan bereken jy `n jaarlikse huur van 3% oor `n tydperk van 0,5 jaar. `n Ander voorbeeld: as dit ooreengekom het tarief 1% per maand is, en jy het geld se maande geleen, dan is die looptyd vir die berekening van die maande.

Met behulp van die bovenstaande voorbeeld van die lening aan `n vriend, is die hoofsom ( ) gelyk aan €2000 en die persentasie (

) gelyk aan €2000 en die persentasie ( ) is 0,015 oor `n tydperk van die maande. Omdat die ooreenkoms in hierdie voorbeeld vir `n looptyd van die maande was, is dit veranderlik

) is 0,015 oor `n tydperk van die maande. Omdat die ooreenkoms in hierdie voorbeeld vir `n looptyd van die maande was, is dit veranderlik  in dit geval 1. Bereken die huur as volg:

in dit geval 1. Bereken die huur as volg:  . Aldus is de verschuldigde huur €30.

. Aldus is de verschuldigde huur €30.As jy die volledige bedrag (A) wil bereken met die huur en die opbrengs van die hoofsom, dan gebruik jy die formule  . Hierdie berekening sien soos volg uit:

. Hierdie berekening sien soos volg uit:

In drie maande sou jy dan €37,50 huur verdien. Merk hierby op dat t=0,25, want drie maande is `n kwart (0,25) van die oorspronklike termijn van een jaar.

Byvoorbeeld: `n kredietkaartbedrijf kan haar huur vir 15% per jaar. Huur word egter oor die algemeen per maand bereken, dus sal jy waarskynlik graag weet wat die maandlikse huurpersentasie is. In dat geval deel jy het deur 12, en kry jy saam met `n maandrente van 1,25%. Hierdie twee persentasies, 15% per jaar en 1,25% per maand, is gelyk aan mekaar.

As huur jaarliks saamgestel word, dan geld n=1. As huur per kwartaal word saamgestel, dan geld n=4.

Bijvoorbeeld: by `n lening vir `n jaar, is  . By `n looptyd van 18 maande geld egter dat

. By `n looptyd van 18 maande geld egter dat  .

.

Bepaal eers watter variabele jy nodig het om die probleem op te los. In hierdie geval:

In die voorstaande probleem volg dit ook:

Dus na drie jaar saamgestelde huur het jy `n bedrag van €808, bovenop die oorspronklike gestorte €5000.

is die toekomstige waarde (of bedrag) aan geld wat die lening waard sal wees na die samestelling van die huur.

is die toekomstige waarde (of bedrag) aan geld wat die lening waard sal wees na die samestelling van die huur. is die hoofsom. Die konstante  . Alhoewel dit as `n veranderlike sien, is dit feitlik `n konstante. Die brief is `n spesiale getal genaamd `de constante van Euler,` na die wiskundige Leonard Euler wat die eienskappe daarvan ontdek.

. Alhoewel dit as `n veranderlike sien, is dit feitlik `n konstante. Die brief is `n spesiale getal genaamd `de constante van Euler,` na die wiskundige Leonard Euler wat die eienskappe daarvan ontdek. Die mees algemene grafiese rekenaarmasjiene het `n knop vir  . As jy op hierdie knop druk, met die getal 1, aldus

. As jy op hierdie knop druk, met die getal 1, aldus  , dan zie je dat de waarde van by benadering 2,718 is.

, dan zie je dat de waarde van by benadering 2,718 is. is te huur per jaar. is die looptyd van die lening, in jare.

, nogmaals, geen variabele maar die konstante 2,718.

Merk die enorme waarde op van deurlopende saamgestelde huur.

Rente berekenen

Inhoud

Die meeste mense ken die konsep van huur wel, maar nie almal weet hoe dit bereken kan word nie. Rente is die waarde wat bygevoeg word aan `n lening van `n voorschot, om te betaal vir die gebruik van andermans geld oor `n sekere tydperk. Huur kan op drie maniere bereken word. Gewone huur is die maklikste om te bereken en geld in die algemeen vir korttermynleningen. Samegestelde huur is `n bietjie ingewikkelder en meer waarde. Tenslotte sal voortdurend saamstel om die vinnigste groei te huur en dit is die formule wat die meeste banke hanteer vir hipotese lenings. Die inligting wat jy nodig het vir al hierdie berekeninge is oor die algemeen dieselfde, maar die wiskunde is vir elk `n bietjie verskil.

Stappen

Metode 1 van 3: Enkelvoudige huur berekenen

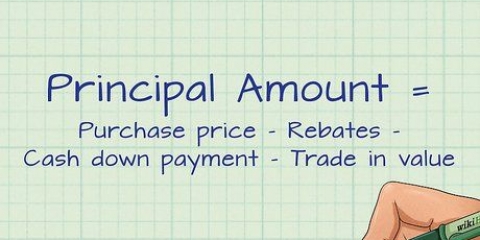

1. Bepaal de hoofsom. Die opdrag is die hoeveelheid geld wat jy gaan gebruik vir die berekening van die huur. Dit kan `n bedrag wees wat jy op `n spaarrekening stort of in die een of ander beleggingssteek. In dat geval kan jy die huur wat jy verdient bereken. Die alternatief is dat jy, as jy geld leent, soos vir `n hipoteek, die hoofsom dit bedrag is dat jy geleen het, en jy huur die je verschuldigd bent kan bereken.

- In beide gevalle, of jy nou huur gaan binne of betaal, word dit bedrag van die hoofsom oor die algemeen gesimboliseer deur die variabele P.

- As jy byvoorbeeld `n vriend van €2000 het, dan is die €2000 die hoofsom.

2. Bepaal de rent. Vooraf kan jy bereken hoeveel die hoofsom in waarde sal toeneem, moet jy weet wat die huurpersentasie is waarmee die hoofsom sal groei. Dit is jy huur. Die huur word oor die algemeen geadverteerd of ooreengekom tussen die partye voor die leningsgeskiedenis.

3. Ga na wat die looptyd is van die lening. Die looptyd is `n ander benaming vir die duur van die lening. In sommige gevalle gaan jy akkoord met die looptyd van die lening deur die bedrag te lenen. Byvoorbeeld: die meeste hipoteken het `n vaste looptyd gehad. In baie gevalle sal by `n private lening de lener en uitlener instemmen met `n van tevoren afgesproken looptyd.

4. Bereken de rent. Om die huur te bereken, vermenigvuldig jy die hoofsom met die huurpersentasie en die looptyd van die lening. Hierdie formule kan as algebraïsch uitgedruk word:

) gelyk aan €2000 en die persentasie () is 0,015 oor `n tydperk van die maande. Omdat die ooreenkoms in hierdie voorbeeld vir `n looptyd van die maande was, is dit veranderlik in dit geval 1. Bereken die huur as volg:. Aldus is de verschuldigde huur €30.. Hierdie berekening sien soos volg uit:5. Probeer `n ander voorbeeld. Stel dat jy €5000 stort op `n spaarrekening met `n jaarlikse huur van 3%. Na slegs drie maande neem dit geld op, saam met enige huur.

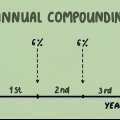

Metode 2 van 3: Samengestelde huur berekenen

1. Begrijp wat saamgestelde huur is. Samegestelde huur beteken dat dit met die verdienste van die huur betaal word, die huur word opgetel by die bedrag dat jy staat en jy gaan verdien (of betaal) bovenop die huur. `n Eenvoudige voorbeeld: as jy €100 stort teen 5% huur per jaar, sal jy aan die einde van `n jaar €5 huur verdien het. As jy dit weer op jou rekening sal hou, sal jy aan die einde van die tweede jaar 5% van 105 dollar verdien het, en nie alleen van die oorspronklike 100 dollar nie. Na verloop van tyd kan dit baie toeneem.

- Die formule vir die berekening van die waarde (A) van die saamgestelde huur gaan soos volg:

2. Weet wat die hoofsom inhoudt. Net soos by eenvoudige huur, begin die berekening met die bedrag van die hoofsom. Die berekening is dieselfde, of je nu rent gaat berekenen oor geleend of uitgeleend geld. Die hoofsom word oor die algemeen beskryf met die variabele .

.3. Bepaal die persentasie. Die huurpersentasie moet ooreengekom word vir die lening word uitgesit en vertoon as desimaal getal vir die berekening. Weet dat die persentasie omgezet kan word na `n desimaal deur die deur 100 te deel (of sneller, deur die komma twee posisies na skakels op te schuiven). Maak seker dat jy weet vir watter tydperk die huurpersentasie geld. Die persentasie het as simbool.

as simbool.4. Weet wanneer jy saamgestel word. Die samestelling van huur dui aan dat die huurperiode bereken word en weer aan die hoofsom bygevoeg word. Vir sommige lenings kan dit eenmaal per jaar gebeur. Voor ander is dit elke maand van elke kwartaal. Jy moet weet hoe gereeld per jaar huur sal saamgestel word.

5. Ken de looptyd van die lening. Die looptyd is die tydperk waaroor die huur bereken sal word. Die looptyd word algemeen in jare aangedui. As jy oor `n ander tydperk huur, moet jy bereken, dan moet jy die in jare omset.

. By `n looptyd van 18 maande geld egter dat .6. Bepaal die variabele van die situasie. Stel, in dit voorbeeld, dat jy €5000 stort op `n spaarrekening met 5%, saamgestelde maandlikse huur. Wat is die waarde van die rekening dan na drie jaar?

7. Pas die formule toe en bereken die saamgestelde huur. Begryp jy wat moet gebeur en watter variabele nodig is, pas dan op die formule om die hoogte van die huur te bereken.

Metode 3 van 3: Doorlopende saamgestelde huur berekenen

1. Begrijp wat deurlopende saamgestelde huur is. Soos jy in die vorige voorbeeld wat jy gesien het, groei die saamgestelde huur vinniger as eenvoudige huur, deur die huur op sekere tyd toe te voeg aan die hoofsom. Per kwartaal saamstellen is waardevoller dan jaarliks. Maandelijks saamstellen is nog waardevoller dan jaarliks. Die mees renderende situasie sou wees wanneer die huur konstant saamgestel word – elk oomblik dus. So vinnig as huur kan bereken word, word dit aan die rekening bygevoeg en by die hoofsom opgetel. Dit is natuurlik alleen `n teoretiese geval.

- Met behulp van `n bietjie wiskunde, het wiskundigen `n formule ontwikkel vir die simulering van huur wat voortgaan word saamgestel en opgetel by die rekening. Hierdie formule, wat gebruik word vir die berekening van deurlopende saamgestelde huur, is:

2. Ken die variabele vir die berekening van die huur. Die formule vir deurlopende saamgestelde huur lyk erg op die vorige situasies, maar met `n paar klein aanpassings. Die variabele vir die formule is:

is die toekomstige waarde (of bedrag) aan geld wat die lening waard sal wees na die samestelling van die huur. is die hoofsom.. Alhoewel dit as `n veranderlike sien, is dit feitlik `n konstante. Die brief is `n spesiale getal genaamd `de constante van Euler,` na die wiskundige Leonard Euler wat die eienskappe daarvan ontdek.. As jy op hierdie knop druk, met die getal 1, aldus , dan zie je dat de waarde van by benadering 2,718 is. is te huur per jaar. is die looptyd van die lening, in jare.3. Ken de details van je lening. Banken gebruik meestal deurlopende saamgestelde huur vir hipoteken. Stel dit is €200.000 wil lenen teen `n huur van 4,2% vir `n hipoteek van 30 jaar. Die veranderlikes wat jy gaan gebruik vir hierdie berekening van sy dus:

, nogmaals, geen variabele maar die konstante 2,718.4. Gebruik die formule vir die berekening van die huur. Pas die waarde toe op die formule om die hoogte van die huur te bereken wat jy oor die lening van 30 jaar moet betaal.

Artikels oor die onderwerp "Rente berekenen"

Оцените, пожалуйста статью

Gewilde