As jy byvoorbeeld €200 per maand kry vir werk naas jou werk, dan is jy in totaal €2500 + €200 van €2700.

Die goeie nuus is dat dit leuk sal wees om nou en dan dit ekstra inkom te ontvang. Dit sal geld wees wat jy kan bestee (of beter nog, spaar) omdat jy geen rekening gehou het nie.

U maandelikse versekering kan byvoorbeeld soos volg: €100 motorversekering en €200 siekteversekering. Dit is `n totaal van €300 per maand vir versekering.

U maandelikse vaste koste kan byvoorbeeld volg: €100 water en $200 elektrisiteit. Dit is `n totaal van €300 vaste koste per maand.

U maandelikse uitsendings vir boodschappen kan byvoorbeeld €600 wees.

As jy alle ontvangstbewyse van die vorige maand bygehou het en moet jy dit goed sien en bereken hoeveel jy uitgegee het aan sake wat jy nodig het – benzine, voedsel, enzovoort. Trek dit bedrag van die totaalbedrag wat jy maandeliks afhaal om te bepaal hoeveel geld jy spandeer aan sake wat jy net wilde – `n nuwe speletjie, `n handtas van `n bekende merk, enzovoort. As jy die ontvangstbewyse nie bygedra het nie en moet jy die beste doen om hier uit jou hoof `n skatting te maak. As jy byvoorbeeld €500 per maand afhaal en €100 aan boodskappe spandeer, dan moet jy €100 aftrek van die €500 omdat jy reeds rekening gehou het met jou uitgave vir boodskappe. Gevolglik kom die totaalbedrag dat jy by die bank afhaal op €400.

Jy kan byvoorbeeld €100 per maand instuur vir die onderhoud van jou wagen.

Bereken twee totale vir die gedeelte “inkomste”. Vir die eerste totaal moet jy alle inkomste saamtellen die elke maand binnekom. Vir die tweede moet jy alles optel, insluitend die geld op jou spaarrekeningen. Bereken drie totale vir die gedeelte “uitgaven”. Voor die eerste moet jy alle vaste koste, insluitend je skulden, optellen. Groot kostes bevat ook noodsaaklike dinge soos voedsel, hoewel hierdie maandelikse variëring kan word. In die algemeen is daar nie veel marge wat hierdie koste aangaan nie. Vir die tweede moet jy alle veranderlikes en nie noodwendig uitgawe kies waar jy enige beheer oor het nie, soos om dit te gaan en vermaak. Voor die derde moet jy jou totale uitgaven bereken deur die twee ander bedragen op te tel.

As jy altesaam €3000 per maand uitgegee het en jou maandelikse inkoms is €4000 per maand, dan sal daar `n verskil tussen €4000 - €3000 van €1000 per maand wees.

In die ideale geval sal jy hoër inkomste wees dan jy uitgegee word en nie net `n gelykbreekpunt nie. Daar sal egter altyd onkoste wees wat jy nie ingeskryf het nie. Dit is nou eenmaal `n onveranderlike wet van die universum.

Een maandlikse begroting opstel

Inhoud

Een maandlikse begroting opstel kan jy help om uit jou skuld te maak en om rykdom op te bou. `n Begroting is egter baie maklik om saam te neem. As jy die maksimum voordele uit jou begroting sal haal en sal jy wat soberheid en selfdissipline moet beoefen om dit te kan volg.

Stappen

Deel1 van 4: Bepalen wat jy het

1. Bereken is die maandlikse inkomste. As vuistreël geld dat dit beter is om `n begroting per maand op te stel. Dus moet jy die maandlikse inkomste bepaal. Vergeet nie om na jou netto inkomste te kyk nie, dus wat oorbly is `n maal die belasting daarvan afgetrek.

- As jy per uur werk en moet jy jou uurloon vermenigvuldigen met die aantal ure wat jy per week werk. As jy `n variërende skema moet kies vir die minimum aantal ure vir die maksimum. Vermenigvuldig is wekelijkse inkomste met vier ongeveer jou maandelikse inkoms om te kom.

- As jy `n groot salaris kry en moet jy `n jaarlikse netto salaris 12 hê om omtrent te bepaal hoeveel geld jy per maand verdien.

- As jy om die twee weke betaal word dan moet jy jou maandelikse begroting baseren op 2 loonbrieven, want dit is al die geld wat dit gewoonlik per maand binnekom. Dit is in die besonder handig as jy `n krap begroting wil hê en sal jy tweemaal per jaar `n bonus loonbriefje kry wat jy kan probeer om te spaar.

- As jy vreemde jobs of `n onregelmatig inkom het, dan moet jy `n gemiddelde probeer om die laaste 6 tot 12 maande te maak van terugkerend inkomen. Gebruik dit gemiddelde om `n maandelikse begroting op te stel of kies die laagste maandelikse bedrag sodat jy dit slegs moontlike scenario baseert.

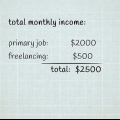

- As `n maandsalaris byvoorbeeld €2500 is, is dit jou basisinkomen.

- Wederom moet jy dit bedrag aanpas aan die belasting. Hou alleen rekening met die inkom dat jy werklik in jou hande kry.

2. Houd rekening met ander bronne van inkomste. Dit is byvoorbeeld geld dat jy maandeliks kry sonder dat jy moet werk, soos voedsel.

3. Sla bonussen, ooruren en uitzonderlike inkomste oor. As jy nie maandeliks op `n bepaalde bedrag kan reken nie, dan mag jy dit nie in jou maandelikse begroting deurreken nie.

Deel2 van 4: Je uitgaven bepaal

1. Bereken die totaalbedrag van jou maandlikse uitgaven. Een van die maniere om suksesvol te budgetteren is om jou uitgaven goed by te hou. Dit behels beide skuld as ander uitgaves. Ontdek hoeveel jy per maand spandeer aan die lening vir jou wagen, hipoteek, kredietkaarte, studieleningen en ander vorme van skulden. Skryf elke bedrag afsonderlik op en tel ook alles saam sodat jy kan bepaal hoeveel geld jy gebuig het.

- U maandelikse uitgifte kan byvoorbeeld soos volg: €300 vir jou motor, €700 hipoteek en €200 vir aankope met jou kredietkaart. Dit is `n totaal van €1200 maandelikse koste.

2. Hou die maandelikse koste vir jou versekering by. Hierdie betaling bevat gewoonlik hoeveel jy maandeliks uitgeeft aan versekeringen vir jou huis, wagen, ander vervoermiddels, gesondheid en lewensversekering.

3. Maak `n gemiddelde van jou maandelikse vaste koste. Vaste koste is onder ander wat jy maandelikse aan diensverleners betaal. Dit sluit gewoonlik die koste vir water, elektrisiteit, gas, telefoon, internet, kabel en satelliet in. Verzamel al de facturen en rekeninge van vorig jaar om `n gemiddelde te kom vir elke koste en tel hierdie gemiddelden dan met mekaar op.

4. Bepaal dit bedrag wat jy maandelikse aan boodschappen spandeer. Kyk na die supermarktbonnen van die vorige maande om te sien hoeveel effektief jy elke maand uitgeef is.

5. Kyk na die vorige keren wat jy afgehaal het. Kyk na die rekeningafskrifte van jou bank om te bepaal hoeveel geld jy gewoonlik per maand afhaal. Bepaal aan die hand hiervan hoeveel daarvan is na noodsaaklike dinge gaan en hoeveel na sake wat jy wil.

6. Hou rekening met spesiale koste. Spesiale koste het jy nie elke maand nie, maar jy kom gereeld genoeg terug om te verwag dat jy dit kan verwag. Voorbeelde hiervan is vakansiegeschenken, cadeaus voor verjaardagen, herstellings van vervanging wat jy in die nabye toekoms verwag. Bepaal hoeveel spesiale koste jy elke maand verwag, van Januarie tot en met Desember.

Deel3 van 4: Overzicht kry

1. Beslis hoe jy jou begroting wenst by te hou. Jy kan `n potlood en papier gebruik, standaardsagteware met sigblaaie van spesiale sagteware om te begroot. Sagteware sal waarskynlik eenvoudiger wees om sake te bereken en aan te pas as dit nodig is, maar miskien vind dit handig om jou begroting gedetailleerd te maak om te skryf en dit by jou kredietkaart te hou sodat jy voortdurend aan herinner word.

- Een van die beste aspekte van sagteware, soos `n sigblad, is dat jy jou begroting kan bereken met `n “wat as” in gedagtes. Jy kan met ander woorde sien wat dit sou gebeur as die maandlikse bedrag vir jou hipoteek met € 50 sou wees, sou slegs `n nuwe getal in jou waarde vir "Hypotheek" wees om uit te voer. Die sagteware moet alles onmiddellik bereken sodat jy `n idee kry van watter invloed `n sekere verhoging op jou begroting sou hê.

- Bank of America bied sigblad-sjablone aan wat jy gratis kan aflaai.

2. Organiseer jou begroting. Verdeel je budget in twee basisonderdele: inkomste en uitgaven. Vul elke sectie met die inligting soos jy dit hierbo bereken het en sorg vir `n aparte vak vir elke vorm van inkomste en ook vir elke uitgave.

3. Trek jy totaal uitgaven van jou nuwe inkomen. Om geld te spaar sal jy `n positiewe verskil moet sien om te kom. Om gelykbreek te gaan sal die twee totale mekaar in balans moet hou.

4. Maak aanpassingen. As jy jou totale uitgaven aftrek van jou nuwe inkomen en `n negatief verskil bekomt, dan kan jy die aanpasbare uitgaven bekyk en die sake wat bysturen. Dit is nie noodwendig nodig nie, soos speletjies en klere, kan dit maklik afgetrek word. Blijf aanpassingen maak tot jy gelykbreekpunt of wat geld kan spaar.

5. Probeer om te sorg dat jy die totale inkomste nie hoër is nie en jou totale inkomste. Af en toe jy inkomste oorschrijden sal slegs toe lei dat jy spaargeld sal verminder. Alhoewel jy dit kan doen as dit nodig is, mag jy geen maandlikse gewoonte maak nie. U totale inkomste sluit ook spaargeld in, dus moet u dit oorskryf en u skuld maak.

6. Hou `n papieren weergawe van jou begroting. Bewaar dit in jou portefeuille of in `n spesiale kaart wat voorbehou is om te budgetteren. `n Elektroniese weergawe is ook handig, maar `n papier-weergawe sal jy altyd hê, dus ook wanneer daar iets met jou rekenaar gebeur en die bestandsgewis word.

Deel4 van 4: Aanpassingen maak

1. Herzie is gereeld begroting. Terwyl jy maandeliks jou begroting byhou, moet jy ook probeer om jou begroting af en toe te sien. Hou vir 30-60 dae sorgvuldig jou inkomste en uitgegee by (langer as jy inkomste en uitgawe maandelikse sterk variëre) sodat jy veranderinge kan opmerk en die korrekte aanpassing kan maak. Vergelyk dit jy werklik uitgeeft met die uitgaven in jou begroting. Soek die maandlikse hoogte om te gaan en probeer dit as moontlik om te gaan.

2. Spaar geld waar jy kan. Ontleder jy uitgegee en soek aspekte waar jy op kan besparen. Miskien besef jy nie hoeveel geld jy uitgaf aan eten op restaurant of aan entertainment. Soek `n groot deel van jou uitgave uitmaak dan jou oorspronklike dag (soos jy byvoorbeeld selfsveel geld spandeer aan jou telefoon as aan voeding). Bedenk maniere om hierdie uitgave te verminder en om die verloop van tyd meer geld te spaar.

3. Pas jou begroting aan om te spaar of vir groot veranderinge in die lewe. Daar sal `n punt kom wat jy sal moet spaar vir `n groot aankoop of aanpassing om die hoof te bied aan `n onverwagte verandering in jou lewe. Wanneer dit gebeur moet jy weer heeltemal begin en maniere soek om die nuwe koste van die benodigde spaargeld in jou begroting in die passasier te soek.

4. Wees realisties. Aanpassingen is `n belangrike aspek van budgetteren, maar dit is net soveel dat jy kan verander. Selfs as jy van plan is om jou geld uitsluitlik aan absoluut noodsaaklike dinge te spandeer, dan kan die prys van hierdie sake – soos benzine en voedsel – skoolhou op maniere wat jy onmogelijk kan inskeer wanneer jy jou begroting opstel. Laat altyd ruimte vir hierdie skemas en probeer om geen spaardoelstellings te hê wat jou begroting te swaar onder druk het.

Wenke

- Dit is beter om te oorskat en inkomste te onderskat. Mense het die neiging om uit optimisme het omgekeerde te doen.

Waarschuwingen

- Probeer om jou spaargeld nie dikwels aan te praat nie. Dit is aanvaarbaar om dit nou en dan te doen en dit sal altyd wel eens voorvallen, veral by noodgevallen of onvoorziene koste. As jy egter van plan is om dit dikwels te doen en sal jy spaargeld vlug minderen.

Benodigdheden

- Potlood

- Papieren register

- Sigblad sagteware

- Sagteware om te begroot

- Facturen, rekeninge en ander finansiële dokumente

Artikels oor die onderwerp "Een maandlikse begroting opstel"

Оцените, пожалуйста статью

Gewilde