Jy moet al jou uitgaven en inkomste gedissiplineer byhouden (elke dag van elke week). Baie sagtewareprogramme en apps bied mobiele toepassings aan waarin jy uitgegee word op die oomblik self kan byvoeg. deur die kolom “betaalmethode” weet jy waar jy die bewys van jou uitgave kan vind. As jy jou maandelikse elektroniese rekeninge met `n kredietkaart betaal om voordele te verdien, moet jy "kredietkaart" as die betaalmetode in die kolom aanteken.

huur/lening (voeg ook die versekeringen hieraan toe) nutsvoorzieningen, soos elektrisiteit, gas en water huishoudelike transaksies, soos die tuinier of kuisvrouw vervoer (motor, benzine, openbaar vervoer, verzekeringen) Boodschappen en ander eten (restaurant) As jy hiervoor `n sagtewareprogram gebruik, kan jy die bykomende voordeel wat die uitgawe gee, maklik gekategoriseer word (boetiek, benzine, nutsvoorzieningen, auto, versekeringen, enz.) en daar kan verskillende optelsommen bereken word sodat jy dit makliker kan ontleed om te maak van wat, wanneer, waar, hoe baie en op watter manier (kredietkaart, kontant, enz).) word betaald. Sagteware help om jou ook uit te gee in verskillende tydspanne en prioriteite op te deel. As jy `n papiere kasboek maak, maak jy `n aparte bladsy aan vir elke kategorie, afhangende van hoeveel uitgegee jy maandeliks in elke kategorie. As u sagteware gebruik, kan u dit maklik byvoeg sodat u u passasiers uitlaat.

Betaal soos jy gewoonlik doen, maar neem die kasticket mee of noteer het bedrag telkens je je portefeuille bovenhaalt. Aan die einde van die dag tel jy dit uit, op papier, rekenaar of op jou telefoon. Maak seker dat jy presies skryf waar jy geld aangegee het en geen algemene terme gebruik soos `eten` of `vervoer`. Sagteware soos mint.com help you by the categoriseren van je uitgaven soos `levensmiddelen`, `nutsvoorzieningen` en `diverse aankopen`. Dit help om te verstaan hoeveel jy maandeliks uitgeeft is aan elke kategorie.

Vergeet nie dat elkeen `n aparte ry moet inneem nie. Gevolglik kan jy `n sigblad van kasboek vry teen die einde van die maand word. Die voordeel is dat jy jou rekeninge opsplitst in die verskillende soorte wat jy doen, jy kasboek oorsiglik bly.

`n Fantastiese doel is 10% van jou loon. Met dit bedrag sal jy spaarboeke vry vinnig aangroei, terwyl die ander domeine in jou lewe nie sterk aantast nie. Ons is gewoon om aan die einde van die maand nie meer oor te hou nie. Daarom moet jy eers spaar. Wacht nie dat daar geen geld meer oor is nie, is aan die einde van die maand. Pas dit bedrag wat jy spaar aan, of beter, pas jy uitgegee aan, indien moontlik! Geld dat jy spaart, kan jy later investeer of jy kan spaar met `n spesifieke doel, soos `n huis koop, studiegeld, vakansie of iets anders. Sommige banke bied gratis spaarprogramme aan wat interessant is om sonder al te veel moeite te doen, maandeliks wat geld opsy te sit.

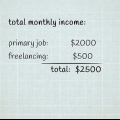

Dit vorm jou salaris. Skryf alle inkomste op van alle bronne met dieselfde besonderhede as die van jou uitgegee word. Reken ze so nodig wekelijks of maandelijks uit.

Met die besonderhede by die oorhandiging van hoeveel jy uitgeeft aan welk spesifieke voorwerp, ook die prioriteit wat elke uitgave vir jou het, kan jy die domeine bepaal waarin jy uitgegee kan word of skrappen kan verminder. As jy maandlikse inkomen hoër is dan jy uitgegee is, moet jy spaar. Dit geld kan gebruik word vir `n tweede lening, studiegeld of `n ander groot uitgave. Of jy kan geld opsparen vir iets kleins soos `n dagje in die spa.

Bedenk hoeveel jy vir `n jaar nodig het en deel dit bedrag deur 12 om jou maandelikse begroting te ken. Dit dui aan dat, as jy `n bietjie oorgeskryf word, is jy totaal nie in die gedrang kom nie en jy moet nie by die bank gaan nie. As jy aan die einde van die jaar hierdie buffer nie gebruik word vir onvoorsiene uitgaves nie, dan is dit goeie nuus! Jy kan dit ekstra geld op jou spaarboekje zetten of gebruik vir jou pensioenspare.

Een ander belangrike punt is dat jy hierdie sake moet aankope as jy hiervoor gepaard gaan. Jy het nou regtig nodig? Eens jy het geld wat jy vir noodgevallen of vir `n toebehore uitgegee het, voer jy die regte wat in en verwyder is, jy het die geraamde koste wat jy gemaak het, anders word hy dubbel gerekend.

Probeer enkel geld uit te gee aan die vaste en variabele uitgave. Snij in je vry uitgaven, waar moontlik.

Een huishoudelike begroting opstel

Inhoud

Jy hou aan `n huishoudelike begroting is `n uitstekende gewoonte. So moet jy minder uitgeven, meer spaar en vermijd jy probleme op die oomblik dat jy betaling moet maak of hoë rente by die bank maak. Om `n huishoudelike begroting op te stel, het jy enkel jou huidige uitgaven en inkomste nodig en die finansiële dissipline om jou uitgaven te doen om te pas dat jy finansiele gesonder staat.

Stappen

Metode 1 van 4: Je spreadsheet of kasboek voorbereiden

1. Beslis hoe jy jou huishouduitgaven, inkomste en begroting wil dokumenteer. Jy kan eenvoudig pen en papier gebruik, maar dit is makliker om `n sigbladprogram of `n eenvoudige boekhoudingsprogram te gebruik as jy hier toegang tot het.

- Jy kan `n voorbeeld van `n begrotingswerkblad vind by Kiplinger[hier.

- Die berekeninge in `n eenvoudige boekhoudingsprogram, soos Quicken, gebeur amper outomaties, wanneer dit vir hierdie soort projekte ontwerp is. Hierdie soort programma’s bevat ekstra geleenthede wat handig kan wees by die opstel van ’n begroting, soos spaarmoontlikhede. Hierdie program is egter nie gratis nie, jy moet wat investeer om te gebruik.

- Baie sigbladprogramme bevat `n voorbeeld waarin `n huishoudelike begroting bereken kan word. Dit moet wel aangepas word aan jou spesifieke behoeftes, maar dit is makliker as wanneer jy nie moet begin nie.

- Jy kan ook `n elektroniese begrotingsagteware gebruik, soos Mint.com, die je uitgaven byhoudt.

2. Formateer die kolommen van jou sigblad. Werk van links na regs. Gee die kolomme titels soos “datum van uitgave”, “bedrag”, “Betaalmethode” en “vaste uitgave/vrije uitgave”.

3. Plaas jou uitgegee in kategorieë. Elke invoer moet `n kategorie kry sodat jy duidelik kan sien hoeveel jy uitgeeft aan maandelikse en jaarlikse rekeninge, basisbenodigdhede en vrye uitgaven. Dit help jou by die invoer van jou uitgave en by die terugvind van `n spesifieke uitgave. Gebruiklike kategorieë is onder meer:

Metode 2 van 4: Je uitgaven byhouden en documenteren

1. Skryf jou grootste vaste uitgave in die sigblad van jou kasboek. Sommige voorbeelde hiervan is afbetalingen van die auto, huur van lenings, nutsvoorzieningen (zoals water, elektrisiteit, enz.), en verzekeringen (mutualiteit, enz.). Uitgaves soos studenteleningen en kredietkaartleningen is ook hier. Maak `n aparte lyn vir elke uitgave. Skryf `n skatting neer tot jy de factuur kry en die presiese som kent.

- Sommige bedragen, soos jy huur of lening, sy elke maand dieselfde, terwyl ander bedragen (zoals nuts voorzieningen) kan variëren. Skryf `n skatting in van die periodieke betaling (op basis van wat jy die vorige jaar betaalde, byvoorbeeld), maar `n rekening kom en jy betaal, moet jy die precieze bedrag invoer in jou kasboek.

- Rond af na bo of beneden tot die dichtstbijzijnde 10 euro sodat jy `n algemene bedrag kent van elk item.

- By sommige nutsbedrijven kan jy `n gemiddelde waardebetaling betaal, in plek van elke maand om te verander. Dit is `n interessante opsie as `n reëlmaat wat belangrik is vir jou.

2. Bereken wat jy uitgeeft aan jou belangrikste lewensbehoeften. Na waar jy gereeld geld uitgeeft en hoe baie. Hoeveel besteed jy wekelijks aan benzine? Wel bedrag besteed je gewoonlik aan inkopen? Dink na oor ander essentiële sake wat jy nodig het, jy wil nie. Nadat jy `n lyn gemaak het vir elk van hierdie uitgegee, vul jy `n skatting in van hoeveel jy hieraan uitgeef is. Eens jy die feitlike prys kent, vul jy dadelik in.

3. Skryf ook jou vrye uitgave op. Dit sluit in items wat jy kan wegsny of jy nie die plesier gee wat die prys waard is nie. Dit kan gaan van dure feeste tot afhaalmaaltyden en koffie.

4. Voeg `n uitgavelyn in vir spaargeld. Alhoewel iemand nie maandeliks geld opsy kan sit om te spaar nie, sou almal dit as doel moet opstel en, indien moontlik, dit ook doen.

5. Tel maandliks al je uitgaven op. Tel elke rubriek lijnen individueel op en tel dan saam op. So kan jy sien welk persentasie van jou loon jy aan elke rubriek uitgegee apart uitgeeft en hoeveel jy in totaal uitgeeft.

6. Skryf al jou inkomste op en tel saam op. Voeg alle inkomste toe, wenke, swart werk (geld dat jy aanneem sonder belasting op te betaal), geld wat jy op die grond vind en jy salaris (van `n maandlikse balans as jy om die twee weke betaal word).

7. Voer die totaalbedrag van jou maandlikse inkomen en jy volledige uitgave naas mekaar in. As die bedrag van jou volle uitgave groter is dan jy inkom, moet jy kyk hoe jy jou uitgaven kan verminder of hoe jy jou rekening kan verminder.

Metode 3 van 4: Een nuwe begroting opstel

1. Bepaal watter domeine in jou uitgaven jy kan verlagen. Beperk meer bepaal jy vrye uitgaven. Jy is `n groot bedrag waar jy maandeliks nie meer kan gaan nie.

- Dit is perfek in orde om vrye uitgaven te voorsien – lewe sonder wat pret is nie leuk nie. Maar deur `n begroting voorop te stel en jy hieraan te hou, jy hierdie uitgave binne die perk. As jy byvoorbeeld dikwels na die film gaan, kan jy `n begroting van 40 euro per maand vooropstel vir filmkaartjies. As jy 40 euro uitgegee het, gaan jy nie meer na die film tot die volgende maand nie.

- Jy moet ook jou basisbehoeften goed ontleed. Regelmatige uitgaven gekomen maar `n deel van jy mag uitmaak. So sou lewensmiddelen slegs 5 tot 15% van jou inkomen mag uitmaak. As jy hier meer uitgeef is, soek jy die beste maniere hoe jy hierdie uitgave kan verminder.

- Die persentasie wat jy aan basisbehoeften uitgeeft variërt; vir lewensmiddele hang dit af van die prys, die grootte van jou familie en spesifieke voedingsbehoeften. Die punt wat hier gemaak word, is dat jy nagaat dat jy nie onnodig geld besteedt nie. So kan dit wees dat jy byvoorbeeld baie geld uitgeef is om maaltye te berei wat duurder is, terwyl jy tuis kan kook.

2. Dit is onvoorsiene in die begroting. Deur onvoorsiene uitgaves te voorsien vir moontlike noodsituasies, sal onverwagte mediese koste, outomatiese onderhoud van jou huis minder impak hê op jou algemene begroting en finansiële soliditeit.

3. Bereken hoeveel jy doel op kort, middellange en langtermyn sal koste. Dit is geen onvoorziene uitgaven, maar eerder deel van jou plan. Moet jy dit jaar huishoudspullen vervang? Heb jy `n nuwe paar skoene nodig? Wil jy `n motor koop? Beplan dit op voorhand in en so hoef jy jou spaarboekje nie aanspreken nie.

4. Maak `n nuwe begroting op. Pas je buffers en doelen aan aan jy eintlik uitgaven en inkomen. Hierdie oefening help jy nie eenvoudig om van `n doeltreffende begroting te maak en dit te spaar sodat jy iets minder chaoties en dus rustiger word nie, dit sal jy ook toe aansit om jou uit te gee om te verminder sodat jy jou doel kan bereik en die aankope wil doen, kan maak sonder dat jy hiervoor skulden moet maak.

Metode 4 van 4: Voorbeelddocumenten

Wenke

- Vermyd om al jou geld op een bankrekening te hou. Gebruik `n lopende rekening vir u uitgaven, `n spaarrekening vir u korttermynbesparings, `n investeringsrekening vir u besparing op middellange termijn en `n pensioenfonds vir besparing op langtermyn. As jy hierdie reël volg, het jy die regte geld op die regte plek vir inname wat jy nodig het, sowel as vir die toekoms.

Artikels oor die onderwerp "Een huishoudelike begroting opstel"

Оцените, пожалуйста статью

Gewilde