Hoeveel geld moet jy probeer spaar? Dit hang hoofsaaklik af van die vlak van jou salaris, maar `n goeie beginpunt is 15 tot 20% van jou jaarlikse salaris. As jy net kan bekostig om 10% van jou jaarlikse inkomste te spaar, is dit goed, solank jy daarvan spaar.

Vaste uitgawes bly elke maand dieselfde, soos `n verband of huur, `n skuldterugbetalingstermyn, versekeringspremies, ensovoorts. Tel alle vaste uitgawes by. Veranderlike uitgawes sluit uitgawes in wat nodig is, maar waarvan jy kan bepaal hoeveel geld jy bestee, soos kruideniersware en huishoudelike uitgawes, klere, gas, water, elektrisiteit, ens. Tel alle veranderlike uitgawes by. Gratis uitgawes is nie nodig vir jou bestaan nie. Dit gaan byvoorbeeld oor uitgawes in jou vrye tyd, soos bioskoop, reis en impulsaankope. As die verhouding tussen jou uitgawes en inkomste uit balans is en jy spandeer meer geld as wat jy verdien, spandeer minder of geen geld op dinge wat in hierdie kategorie val. Tel al die gratis uitgawes by.

Hou `n oog wanneer jy jou krediet- of debietkaart gebruik. Het jy geweet dat mense wat `n krediet- of debietkaart gebruik dikwels meer geld spandeer as mense wat kontant betaal? Die rede hiervoor is dat kontant `meer eg` voel, en dus meer seer maak as `n krediet- of debietkaart. Probeer dus om net kontant saam te bring en kyk of jy minder geld spandeer. Kyk hoeveel geld jy spandeer op uiteet, op die wegneemkoffie wat jy soggens kry, om flieks by die bioskoop te kyk en ander koste wat jy kan bespaar. Baie mense het soggens hul koppie wegneemkoffie broodnodig, al is daar `n koffiemasjien by die werk. As jy een koppie koffie vir € 3,50 per dag kry, kom jy by ongeveer € 900 jaarliks. Dink aan wat jy met €900 kan doen. Begin met die moeilike bespreking waar jy geld kan spaar of waar jy glad nie geld kan spandeer nie. Of jy nou hierdie gesprek met `n maat of met jouself voer, probeer om eerlik, openhartig en begripvol te wees. Niemand hou daarvan om minder geld te spandeer en te spaar nie, al moet hulle regtig.

Probeer ’n jaar lank met ’n begroting werk om te bepaal of dit ’n verskil aan jou finansies maak. As jy `n jaar lank streng met jou begroting was en nog steeds geensins geld kon spaar nie, kan jy gerus jou begroting heroorweeg. Jy sal nie teleurgesteld wees nie.

Watter skuld betaal jy eerste af?? Skuld met `n hoë rentekoers of dié met `n lae rentekoers? Om lae-renteskuld aan te spreek en sekere skuld ten volle af te betaal, staan ook bekend as die `sneeubalmetode`. Om eers hoërenteskuld af te betaal, word die `stortvloedmetode` genoem. As jy hoogs gemotiveerd is om jou skuld te delg, kies die stortvloed-metode. Weens hoë renteskuld kan die bedrag saamgestelde rente vinnig baie hoog word, wat hierdie benadering uiteindelik goedkoper maak. As jy egter hulp nodig het om jouself te motiveer, kan jy die sneeubalmetode gebruik, al beteken dit dat jy uiteindelik meer sal betaal. As jy sukkel om kop bo water te hou, kan jy ook skuldkonsolidasie oorweeg. Dit is om jou skuld saam te voeg met `n finansiële instelling. Dink daaraan as `n uitstel van jou skuld. Jy betaal as’t ware jou ou lenings af met ’n nuwe lening. Dit is in byna alle gevalle duurder op lang termyn, maar as gevolg van die langer termyn van die nuwe lening, daal jou maandelikse koste.

Stel 'n begroting op

Om `n begroting op te stel is belangrik sodat jy jou finansiële verpligtinge kan nakom, jou geld kan bestuur en jou finansies by die huis en by die werk onder beheer kan hou. Jy moet weet waarheen jou geld gaan en genoeg opsy sit om jou maandelikse rekeninge te betaal. Dit is belangrik dat jy elke uitgawe aanteken en rekenskap gee, sodat jy weet waarop jy dalk te veel geld spandeer en waar jy kan spaar. Op hierdie manier kan jy die belangrikste rekeninge aan die einde van die maand betaal.

Trappe

Metode 1 van 2: Stel `n begroting op

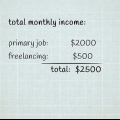

1. Bepaal die bedrag van die netto inkomste wat jy ontvang. Die netto inkomste is die bedrag wat u van u werkgewer ontvang na aftrekking van belasting en bydraes. Voeg ook inkomste uit ander bronne by as jy dit het, soos wenke, maandelikse bonusse, dividende, rente, ens.

- Wat doen jy as jou inkomste aanhou verander? Dan moet jy eintlik `n omgekeerde berekening maak. Teken eers nodige en belangrike uitgawes aan wat jy het, sowel as uitgawes wat met jou leefstyl verband hou. Betaal alle nodige behoeftes eerste uit jou salaris, gevolg deur groot uitgawes en leefstyluitgawes. Die geld wat jy oor het, kan óf in `n bankrekening vir noodgevalle óf in `n spaarrekening geplaas word.

2. Trek jou vasgestelde spaardoelwit van jou maandelikse netto inkomste af. Ideaal gesproke laat jy hierdie bedrag outomaties na jou spaarrekening oorplaas sodat jy nie eers in die versoeking kom om dit te kry nie. As jy dit nooit sien nie, sal jy dit nie mis nie. Deur geld te spaar kan jy noodgevalle verwag en kan jy ekstra geld opsy sit vir jou aftrede.

3. Organiseer jou maandelikse uitgawes in drie afsonderlike kategorieë, naamlik vaste uitgawes, veranderlike uitgawes en gratis uitgawes.

4. Trek die totale bedrag uitgawes van jou maandelikse inkomste af. As jy in totaal minder bestee as wat jy inbring, bestuur jy jou geld goed en moet jy voortgaan om dit te doen. As jy egter meer spandeer as wat jy inbring, is jy finansieel ongelukkig en moet jy jou besteding prioritiseer.

5. Kyk na jou veranderlike en gratis uitgawes as jy voel jou begroting is knap. Bekyk jou bankstate of die transaksie-oorsig via internetbankdienste om te sien waarop jy jou geld bestee. Jy kan ook aanlyn registreer vir `n digitale huishoudingboek of kyk of jou bank so `n diens bied. Op hierdie manier kan jy uitstippel watter van jou uitgawes nie absoluut noodsaaklik is nie.

6. Kyk hoeveel geld jy van jou inkomste oor het nadat jy die uitgawes afgetrek het. Dit is die enigste bedrag wat jy vryelik kan spandeer as jou doel is om uit die skuld te kom. As jy jou salaris weekliks betaal kry, maak seker dat jy genoeg geld opsygesit het om jou maandelikse rekeninge te betaal. Moet nooit die geld wat jy nodig het vir jou maandelikse uitgawes vir ander dinge gebruik nie. Hierdie manier om geld te bespreek verhoed dat jy dit moeilik vind om rond te kom en gretig te wag op die dag wat jou lone elke maand betaal sal word.

7. Hersien jou begroting aan die einde van elke maand om te verseker dat jy op koers bly. Vergelyk die uitgawes wat jy werklik gemaak het met jou beplande uitgawes. As daar duidelike verskille is, moet jy dalk jou gratis uitgawes aanpas. Met verloop van tyd kon jy hierdie vergelyking slegs kwartaalliks maak.

Metode 2 van 2: Hou by die begroting

1. Soek tegnologiese hulp. As jy nog outyds is en daarvan hou om `n papierkasboek te hou, is dit goed. Maar hou in gedagte dat met nuwe tegnologie dit makliker as ooit is om tred te hou met jou huidige uitgawes en met meer ingewikkelde sagteware. Baie banke bied `n sogenaamde digitale huishoudelike boek, waarmee jy jou uitgawes kan uitstippel en begrotings kan opstel. Daar is ook `n aantal webwerwe en toepassings wat `n soortgelyke diens bied, soos AFAS Personal, eyeWally en CashFlow Online.

2. Moenie opgee met die eerste mislukking nie. Om by `n begroting te hou is soos `n dieet. Baie mense begin met groot planne. Wanneer hulle dan binne twee maande geen resultate sien nie of wanneer hulle begin verveeld raak, gooi hulle hul hande in die lug en stop. Hulle sê vir hulself dit is nie al daardie moeite werd nie. Moenie moed opgee voordat jy selfs die stryd betree het nie. Berei jouself voor deur te besef dat die opstel en werk van `n begroting tydrowend is en `n bietjie moeite verg.

3. Plaas geld in `n noodbuffer. Nee, `n noodbuffer is nie dieselfde as spaar nie. `n Noodbuffer bevat 6 tot 12 maande se geld wat jy nodig het vir jou lewenskoste en wat jy opsy gesit het vir - jy raai dit reg - `n noodgeval. Wat as jy jou werk verloor? Wat as jy hoë mediese kostes moet hanteer wat nie deur die versekering vergoed word nie?? Baie noodgevalle kan jou moontlik stukkend maak. Dit is die beste om daarop voorbereid te wees. Dit sal `n verskil aan jou begroting maak.

4. Spandeer jou belastingterugbetaling verstandig. As jy vir ’n belastingterugbetaling kwalifiseer, kan dit vir jou ’n groot meevaller wees. Stel jou voor dat jy `n duisend of twee duisend euro kry sonder om dit regtig te verwag. Dit kan egter moeilik wees om uit te vind waaraan om hierdie potensiële meevaller te bestee, veral as jy skaars kop bo water kan hou. Dink daaraan om die geld in jou noodbuffer of in jou spaarrekening te plaas in plaas daarvan om dit op `n nuwe platskerm-TV te spandeer.

5. Betaal jou skuld stadig maar seker. Volgens die Skuldmonitor 2013 van die Raad vir Regshulp is die gemiddelde bedrag van `n skuld in Nederland 38.000 euro. Dit is baie geld -- baie geld wat jy iemand anders skuld. As jy jou skuld elke maand met jou inkomste afbetaal, is dit wonderlik. Maar as jy soos baie mense is, sal jy dalk probleme ondervind om die maandelikse paaiemente te bereik. Dit beteken dat jy dinge baie meer strategies moet benader.

Wenke

- Probeer om minder geld te spandeer. Moenie onnodige geld spandeer op byvoorbeeld aandetes in restaurante of duur vermaak nie. Dink daaraan om openbare vervoer te neem in plaas van om `n motor te besit. Gebruik afslagkoepons, koop private etikette of handelsmerklose produkte en vermy impulsiewe aankope. Bo alles, moenie nuwe skuld skep nie. Moenie meer kredietkaarte gebruik nie en betaal slegs met jou debietkaart.

- Skep `n begroting wat jou toelaat om jou skuld te verminder. Organiseer jou noodsaaklike uitgawes, soos lewens- en mediese uitgawes, en ontspanningsuitgawes, soos vermaak en vakansies.

Artikels oor die onderwerp "Stel 'n begroting op"

Оцените, пожалуйста статью

Gewilde