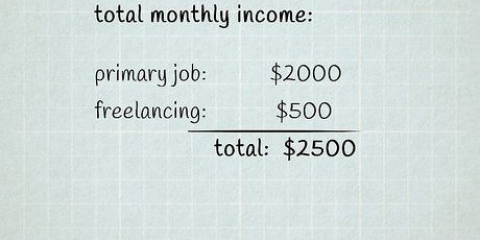

Maandelikse inkomste: €3000 Uitgawes: Huur/verband: €800 Vaste koste (energierekening/water/internet): €125 Kruideniersware: €300 Uiteet: €125 Petrol: €100 Gesondheidsversekering en gesondheidsorgkoste: €200 Ander: €400 Spaar: €900

Maak aparte kolomme in jou begroting vir verwagte uitgawes en werklike uitgawes. In die kolom `verwagte uitgawes` dui jy aan wat jy beplan om aan `n sekere kategorie te bestee. Daardie bedrae moet elke maand dieselfde wees. In die kolom `Werklike uitgawes` voer jy in wat jy werklik bestee het. Hierdie bedrae kan per maand verskil, afhangende van hoeveel inkopies jy gedoen het, byvoorbeeld, of hoe gereeld jy uit was vir aandete. Baie mense sluit spaargeld by hul begroting in. Hulle sit dan elke maand ’n vaste bedrag opsy. Veral as jy min of geen spaargeld het nie, is dit `n wyse ding om te doen. Nibud beveel aan om elke maand 10% van jou netto inkomste te spaar. Hoeveel spaargeld goed is om te hê, hang af van jou situasie.

As jy byvoorbeeld by jou begroting insluit dat jy $500 per maand sal spaar, maar jy weet reeds vooraf dat dit elke maand `n stryd gaan wees om dit te bereik, sluit dan `n meer realistiese bedrag by jou begroting in. Kyk na `n paar maande krities na jou begroting. Miskien kan jy sekere uitgawes verminder, sodat jy steeds die verlangde spaarbedrag kan bereik.

Begroting sal jou oë oopmaak, as hulle nie reeds oop was nie. Baie mense besef eers hoeveel hulle eintlik spandeer nadat hulle ’n begroting opgestel het, dikwels aan onbelangrike dinge. Met daardie kennis kan jy onnodige uitgawes besnoei, en meer geld spandeer op betekenisvolle dinge. Wees voorbereid op die onverwagte. Met `n begroting besef jy dat jy nooit weet wanneer sekere kostes gaan kom nie, maar dat jy steeds daardie koste in ag kan neem. Jy beplan nie wanneer jou wasmasjien breek nie, maar dit sal een of ander tyd breek. Met `n begroting is jy beter voorbereid vir onbeplande maar noodsaaklike uitgawes.

As jy ekstra terugbetalings kan maak, doen dit eerder vroeër as later. Hoe gouer jy ekstra terugbetalings maak, hoe minder rente betaal jy. Gee aandag aan die voorwaardes van jou verband. Met sommige verbande is daar `n maksimum wat jy ekstra kan terugbetaal. Bo dit betaal jy `n boete, wat aansienlik kan wees. As die rente op jou verband hoër is as die huidige verbandrente in die mark, vra jou verbandlener of jy die verband kan omskakel. Jy betaal dikwels ’n boete, maar as die rentevoordeel groot genoeg is, kan dit steeds interessant wees. As jy nie jou verband na `n laer rentekoers by jou eie verbandlener kan omskakel nie, kyk of jy jou verband na `n ander verbandlener kan oordra (dit word `oordrag` genoem).

Dink aan jou kredietkaart as kontant. Sommige mense gee voor dat hul kredietkaart `n onbeperkte geldmasjien is wat hulle toelaat om te spandeer sonder om bekommerd te wees of hulle dit kan bekostig. Elke uitgawe met jou kredietkaart beteken jy bou `n skuld by die kredietkaartmaatskappy. As jy elke maand jou volle rekening betaal, is daar niks om oor bekommerd te wees nie, maar as jy te laat betaal, gaan die koste vinnig op. Hou `n ogie oor watter tariewe jy vir watter uitgawes betaal. Jou kredietkaartmaatskappy hef (soms stewige) tariewe vir debietkaarte en betalings in die buiteland. Selfs as jy via `n webwerf met jou kredietkaart betaal, kan dit jou ekstra geld kos. Dit kan dan goedkoper wees om met `n ander betaalmetode te betaal. As jy in `n ander geldeenheid as jou eie betaal, let goed op die wisselkoers wat jou kredietkaartmaatskappy gebruik. U kan alle tariewe op die webwerf van u kredietkaartmaatskappy vind.

Vra jou pensioenfonds of die menslikehulpbronafdeling by jou werk oor die opsies. Byvoorbeeld met betrekking tot vennoot se pensioen of ongeskiktheidspensioen. Benewens die belastingvoordeel is dit moontlik dat jy `n ekstra afslag deur jou werkgewer kan kry op byvoorbeeld ongeskiktheidsversekering.

Kyk na die grondslag van `n maatskappy. Wat is hul likiditeit, hoe suksesvol was hul nuwe produkte die afgelope jare, hoe behandel hulle hul werknemers, watter strategiese vennootskappe het hulle? Besluit op grond daarvan of jy in `n maatskappy wil belê. Om aandele te koop is min of meer die veronderstelling dat die huidige aandeelprys te laag is en dat die aandeel in die toekoms sal styg. As jy minder risiko wil loop, kies fondse in plaas van aandele. Deur `n fonds belê jy in verskeie maatskappye gelyktydig, sodat jou risiko meer versprei word. As jy al jou geld in een aandeel plaas, en daardie voorraad daal tot `n allemintige laagtepunt, is jy geskroef. As jy al jou geld in 100 verskillende aandele sit, kan verskeie aandele val sonder dat jy te veel agterkom. Dit is basies hoe `n fonds risiko beperk.

Termynlewensversekering (vir wanneer jy of jou maat behoort te sterf) Gesondheidsversekering (basiese versekering is verpligtend in Nederland; kyk watter bykomende versekering jy dalk nodig het) Huisversekering (vir skade aan jou huis) Inhoudsversekering (vir diefstal van en skade aan jou huishoudelike besittings as gevolg van brand, water, ens.)

Aanvullende pensioenprodukte is dikwels beleggings in aandele. Dit beteken dat jy afhanklik is van die opbrengs wat gemaak word. Dit is makliker om `n goeie opbrengs te kry as jy oor `n langer tydperk belê. Dit beteken ook dat dit beter is om so `n aanvullende pensioenproduk vroeg uit te neem. Moenie wag tot jy 60 is om te dink oor hoeveel geld jy ná aftrede nodig het nie. Praat met `n finansiële adviseur oor produkte wat `n sekere inkomste waarborg. Jy weet dan vir seker watter inkomste jy later sal ontvang, gedurende `n vooraf ooreengekome aantal jare, of solank jy leef. Kyk nie net na jouself nie, maar ook na jou moontlike maat. Met sommige inkomsteprodukte word die voordele aan jou maat oorgedra as jy sou sterf.

Dink so daaraan: gestel jou motor is klaar en die herstel kos €2000. As jy nie daarop voorbereid was nie, moet jy ’n lening aangaan. Jy betaal dan vinnig `n rente van 6 of 7 persent, of selfs meer. As jy `n noodpot gehad het, sou jy nie `n lening moes aangaan nie, en jy sou nie rente moes betaal het nie. Dit betaal regtig om voorbereid te wees.

Plaas spaar vir aftrede boaan jou lys spaardoelwitte, selfs bo jou kinders se studiefonds. Jou kinders kan saam met hul studies werk of ’n studielening aangaan, maar daar is geen lening vir pensioenopbou nie. As jy geen idee het hoeveel geld jy moet spaar om klaar te maak nie, kan jy `n aanlyn sakrekenaar gebruik om jou te help. Byvoorbeeld hierdie een van die Nederlandse regering. Vra `n finansiële adviseur vir raad. As jy jou aftrede wil maksimeer, maar geen idee het waar om te begin nie, praat met `n finansiële adviseur. ’n Finansiële adviseur kan jou help om jou finansiële toekoms goed te beplan. Jy betaal wel konsultasiekoste, maar met `n goeie adviseur wat vir homself twee keer soveel betaal.

Bestuur jou finansies

Inhoud

Jy word nie persoonlike finansiële bestuur op skool geleer nie. Tog het byna almal dit nodig. ’n Paar syfers: 21% van die Nederlanders weet nie wie vir hul pensioen gaan sorg nie. 15% van die Nederlanders het geen spaargeld nie en 40% het te min spaargeld om onverwagte terugslae te absorbeer. amper 200.000 huishoudings in Nederland is in `n skuldberadingsproses; dit is 2,5% van alle Nederlandse huishoudings. As jy hierdie data kommerwekkend vind en die gety wil keer, lees die konkrete raad vir `n beter toekoms hieronder.

Trappe

Deel 1 van 4: Opstel van `n begroting

1. Volg al jou uitgawes vir `n maand. Jy hoef nie jou uitgawes aan te pas nie; doen net soos altyd, maar hou tred met wat jy spandeer. Hou al jou kwitansies, hou tred met hoeveel kontant jy spandeer en wat van jou bankrekening gedebiteer word.

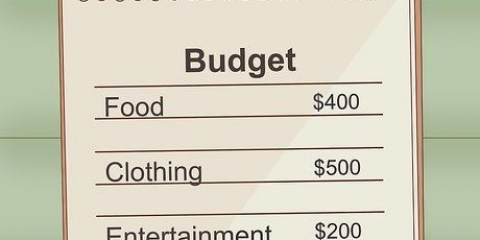

2. Na `n maand maak jy `n oorsig van jou uitgawes. Moenie neerskryf wat jy graag wil spandeer nie; skryf neer wat jy werklik spandeer het. Skep kategorieë wat vir jou sin maak. Byvoorbeeld, `n eenvoudige oorsig van maandelikse uitgawes kan soos volg lyk:

3. Berei nou jou begroting voor. Op grond van die nagespoorde uitgawes en jou kennis van vorige uitgawes, bepaal jy nou die bedrag wat jy per kategorie benodig. Hoeveel van jou inkomste wil jy aan elke kategorie bestee? Jy kan ook `n aanlyn begrotingshulp hiervoor gebruik. Gaan die webwerf van jou bank na om te sien of dit begrotingsteun bied, of gebruik Nibud se begrotingsteun. Hou in gedagte dat sommige rekeninge nie elke maand kom nie, maar een keer per jaar, soos sommige versekeringspolisse en munisipale belasting. Maak seker dat jy ook daardie uitgawes by jou begroting insluit.

4. Wees eerlik met jouself oor jou begroting. Dit is jou geld. Dit het dus geen sin om vir jouself te lieg oor hoeveel jy spandeer nie. Die enigste persoon wat jy aanraak, is jouself. As jy absoluut geen idee het wat jy bestee nie, kan dit `n paar maande neem om jou begroting in orde te kry. Berei dan `n benaderde begroting voor wat so goed as moontlik is, en pas dit mettertyd aan.

5. Hou tred met jou begroting. Baie uitgawes verskil per maand. Dit maak dit moeilik om `n goeie begroting op te stel. Hou dus jou uitgawes fyn dop, sodat jy aanpassings kan maak waar nodig.

Deel 2 van 4: Spandeer jou geld suksesvol

1. As jy kan huur, moenie koop nie. Hoeveel keer het jy `n DVD gekoop wat dan vir jare stof in `n kas lê en stof vergaar? Boeke, tydskrifte, DVD`s, gereedskap, partytjiebenodigdhede, julle kan almal dit huur. Om te huur in plaas van om te koop, bespaar jou hoë aankoopkoste, baie moeite en stoorplek.

- Moenie lukraak huur nie. As jy iets gereeld genoeg gebruik, is dit dalk wyser om dit te koop. Doen `n koste-analise om te bepaal of jy iets beter kan huur of koop.

2. As jy dit kan bekostig, betaal ’n deel van jou verband af. Vir baie mense is `n huis die duurste ding wat hulle ooit koop. Dit is dus goed om te verstaan hoe jou verband werk en wanneer dit die beste is om ekstra terug te betaal. Met ’n ekstra terugbetaling betaal jy minder rente en kan jy uiteindelik geld spaar.

3. Besef dat `n kredietkaart nuttig is, maar nie altyd wys nie. Met `n kredietkaart kan jy betalings maak wat andersins nie moontlik is nie, byvoorbeeld op vakansie of as jy iets op `n buitelandse webwerf wil bestel. Hou egter in gedagte dat jy `n stewige rente op jou uitgawes sal betaal as jy nie dadelik die kredietkaartrekening betaal nie.

4. Spandeer wat jy het, nie wat jy ooit hoop om te verdien nie. Miskien het jy die idee dat jy baie verdien, maar as jy gereeld in die rooi is, is dit van min nut. Die enkele belangrikste reël wanneer jy geld spandeer, is: tensy daar `n noodgeval is, spandeer net die geld wat jy het, nie die geld wat jy hoop om te hê nie. As jy hierby hou, sal jy vermy om skuld te maak en sal jy goed voorbereid wees vir die toekoms.

Deel 3 van 4: Slim belegging

1. Verken verskillende beleggingsgeleenthede. As volwassene besef jy dat die finansiële wêreld baie meer kompleks is as wat jy as kind kon dink. Belegging is `n wêreld op sigself; benewens om “net” aandele te koop, is daar opsies, termynkontrakte en lasbriewe. Hoe meer jy weet van finansiële instrumente en geleenthede, hoe beter kan jy keuses maak wanneer dit kom by die belegging van jou geld, en hoe beter weet jy wanneer om `n tree terug te gee.

2. Maak gebruik van pensioenskemas wat jou werkgewer bied. Benewens die gewone aftreepensioen, waarvoor jy `n verpligte premie betaal, kan jy dikwels vir aanvullende pensioene kies. Belastingvoordele geld vir baie hiervan: jy betaal die premie uit jou bruto salaris, sodat jy nie inkomstebelasting op daardie deel van die salaris betaal nie.

3. As jy in aandele gaan belê, moenie met jou geld dobbel nie. Baie mense wat begin belê, koop en verkoop daagliks aandele om so klein wins te maak. Vir ervare beleggers kan dit `n goeie taktiek wees, maar dit hou baie risiko in, en dit is meer soos dobbel as belegging. As `n beginner moet jy vir die lang termyn gaan. Dit beteken jy hou jou geld vir jare, of selfs dekades, in dieselfde voorraad.

4. Maak seker jy het goeie versekering. Verwag die onverwagte, en wees voorbereid. Jy weet nooit wanneer jy onverwags met hoë kostes te kampe gaan hê nie. Goeie versekering kan jou help om deur `n krisis te kom. Vind uit watter versekering jy en jou gesin benodig, byvoorbeeld:

5. Kyk watter aanvullende pensioenvoorsiening moontlik is. Jy kan dalk bykomende besparings in jou werkgewer se pensioenskema maak. As jy jou eie entrepreneur is, is daar die fiskale ouderdomsreserwe. As jy verwag dat jy ná aftrede nie genoeg inkomste sal hê nie, kan jy lewensversekering uitneem.

Deel 4 van 4: Spaar

1. Sit soveel geld as moontlik opsy. Maak spaar `n prioriteit. Probeer om elke maand ten minste 10% van jou inkomste te spaar, al het jy ’n beperkte begroting.

- Dink so daaraan: as jy €10 spandeer.000 per jaar (dit is minder as € 1000 per maand) vir 15 jaar, dan sal jy € 150 hê.000 plus rente. Dit is genoeg om te betaal vir jou kinders se opvoeding, of `n groter huis.

- Begin spaar jong. Spaar is belangrik selfs al is jy nog op skool. Mense wat goed is om te spaar, sien dit meer as `n waardevolle beginsel as `n noodsaaklikheid. As jy jonk begin spaar, en jou spaargeld verstandig belê, sal ’n beskeie begin outomaties groei. Dit betaal om vooruit te dink.

2. Maak `n pot vir noodgevalle. Spaar is niks meer en niks minder as om geld opsy te sit wat jy nie dadelik nodig het nie. Om meer inkomste te hê as wat jy nodig het, beteken dat jy geen skuld het nie. Om in die skuld te wees beteken om voorbereid te wees op noodgevalle. ’n Spaarrekening vir gebeurlikhede help jou wanneer jy dit die nodigste het.

3. Benewens spaar vir aftrede en `n noodfonds, is dit belangrik om `n bedrag van drie tot ses maande opsy te sit vir gewone uitgawes. Weereens, spaar gaan daaroor om voorbereid te wees op die onverwagte. As jy onverwags jou werk verloor, wil jy nie `n lening hoef aan te gaan om jou huur te betaal nie. Om drie, ses of selfs nege maande se uitgawes opsy te sit, sal jou lewe aan die gang hou, selfs al moet jy terugslae hanteer.

4. Betaal skuld so gou as moontlik. Of jy `n oortrokke rekening in jou bankrekening, `n studielening of `n verband het, `n skuld kan jou vermoë om te spaar ernstig belemmer. Wees die eerste om die skuld af te betaal waarvoor jy die hoogste rente betaal. Sodra daardie skuld afbetaal is, gaan jy aan na die skuld met die tweede hoogste rentekoers. Hou so aan totdat jy al jou skuld afbetaal het.

5. Vergroot jou pensioen. As jy 50 nader en jy het nog nie vir jou pensioen gespaar nie, doen dit so gou moontlik. As jy pensioen deur jou werkgewer opbou, vra jou pensioenfonds hoeveel pensioen jy kan spaar.

Wenke

- Maak verskillende spaarvarkies vir verskillende doeleindes. Byvoorbeeld, vaste koste, uitgaan, klere, spaargeld en opleiding. Verdeel jou inkomste oor die verskillende flesse. Byvoorbeeld 60% vir vaste huur, 5% vir uitgaan, 10% vir spaar, ensovoorts. Hierdie spaarvarkies kan eg of digitaal wees. Meer en meer banke laat jou toe om verskeie spaarrekeninge binne een rekening oop te maak, sodat jy maklik verskillende spaarvarkies kan skep.

- As jy meer gereeld by die bank oortrokke is as wat jy eintlik wil, vra jou bank of jy die oortrokke rekening kan blokkeer. Dit verhoed dat jy meer geld spandeer as wat jy het.

- Wil jy weet hoeveel jy werklik van aftrede weet?? Doen dit dan hierdie een vasvra van AGS.

Waarskuwings

- Moenie in die versoeking kom om stapels kredietkaarte te koop nie. Jy betaal `n jaarlikse fooi vir elke kredietkaart, en met baie kredietkaarte is dit baie maklik om (baie) meer geld te spandeer as wat jy het. Kies eerder een of twee goeie kredietkaarte.

Artikels oor die onderwerp "Bestuur jou finansies"

Оцените, пожалуйста статью

Gewilde