Heb jy nadat jy jou rekeninge en spaargeld afgetrek het genoeg geld om jou gewone uitgave te betaal? Indien dit nie die geval is nie, moet jy dit verminder. Kyk eers na variërende wense, dan na vaste wense en vaste koste om te sien waar jy uitgestuur kan word. As jy `n onreëlmatige inkom het, soos die meeste werknemers in die detailhandel wat geen vaste werkure het nie, neem jy `n gemiddelde van die laaste ses tot twaalf maande.

Grotere aankope word bepaal deur jou inkomen. Die twee grootste aankope vir baie mense is `n motor of `n huis. Beiden neem baie voorbereide ondersoek en tyd in beslag voordat jy hiertoe verbind word. Die meeste werknemers sal egter meubels, huishoudelike toestelle en elektroniese toestelle ook as groot aankope sien, maar mense met `n hoë inkoms nie. Anderen vind dan weer `n oorbodig paar skoene of `n nuwe boek `n groot uitgave terwyl ander as banaal beschouwen.

Jy kan maklik oorgehaal word om te groot uitgegee as jou vriendegroep baie tyd besteedt in dure bars en ander ontmoetingsplekke. Jy moet jou vriende nie laat val nie, maar stel ander plekke vir minder duur om saam te kom. Organiseer `n filmavondje by jy tuis in plek van na die bioskoop om te gaan. Nodig hy uit vir `n etentjie by jy tuis in plek van na `n duur restaurant om te gaan. Gaan in die park in plek van `n duur lidmaatskap by die gimnasium om te betaal.

As jy hierdie dienste gereeld gebruik, kan jy die dienstepakket dalk beperk. Betaal jy byvoorbeeld `n filmdiens van beide aanlyn streaming as fisiese dvd`s bevat, maar waarvan jy enkel die aanlyn streaming gebruik? Vra dan of jy kan omskakel na `n goedkoper abonnement sonder die dvd`s.

As jy graag sake maak wat verkoop kan word, probeer die en verkoop op gewilde knutselwebwerwe. Populêre voorwerpe word dikwels sy klere, knuffeldieren, skoonheidsprodukte, kunsdrukke en juwele verkoop. Vermyd om `n onderneming te begin met groot opstartkoste totdat jy voldoende gepaard het. Hou jy by projekte met goedkoper materiale van sake wat jy vir hande het. Deur jou bybaantjie sal jy ook minder uitgee. As jy op Saterdagaand babysit, sal jy geld spaar deurdat jy nie na die film of `n dure bar gaan nie.

Kontroleer of jy huurkontrak en die plaaslike wetgewing voordat jy onderverhuur word. Oor die algemeen moet jy huisbaas hieroor geïnformeer word anders loop jy die risiko dat jy uit jou huis geplaas word. Wees voorzichtig met die persoon aan wie jy jou kamer verhuurt, veral as jy met hom sal saamleef. Vergeet nie dat jy veiligheid, jy besit en je reputasie (indien je onderverhuurt) op die spel staan as jy nie oplet nie. Dit is die beste om potensiële huurders te vind via gemeenskaplike vriende en kollegas op die werk. Voer `n goedkoper agtergrondbeheer uit met alle potensiële kandidate. Vertrek jy op `n lang sakereis of vakansie? Bedenk dan dat jy jou huis of appartement kan verhuren tydens je afwezigheid. As jy in `n stad woon waar daar jaarliks groot byeenkomste georganiseer word, kan jy by `n vriend(in) bly slapen en jou huis in die tydperk verhuren aan `n baie hoë prys.

Elke maand geld sparen

Inhoud

In moeilike finansiële tye is dit dikwels `n uitdagende taak om te spaar en wat geld te voorsien vir in tyd van nood. Velen onder ons lewe van salaris na salaris en het moeilik met die stijgende lewensuitgaven. Omdat noodgevallen soos gesondheidsprobleme en baanverlies enigiemand kan oorkom, gee men oor die algemeen het advies om minimum drie tot ses maande lewensuitgaven opsy te sit. Baie mense slaan egter nie in om ook maar `n bietjie geld op te sit om in noodgevallen te sit nie. Geld spaar lyk miskien onmogelijk nou, maar is gelukkig veel eenvoudige maniere om spaarsaam te lewe.

Stappen

Deel1 van 4: Een begroting opstel en jy hieraan hou

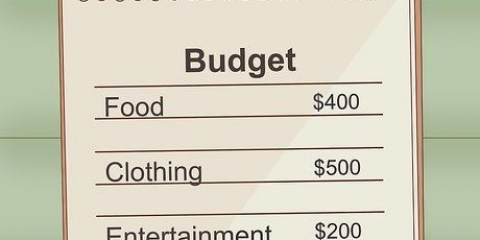

1. Ga na waar jy geld aan uitgeeft. Bewaar bonnetjes van alle inkopen wat jy per maand doen. Hou jou maandelikse feite by. Sorteer in twee hoofkategorieë: vaste en variabele koste. Splits hierdie verder op in twee subrubrieken: behoeftes en wensen.

- Groot kostes sy maandelikse amper dieselfde. Vaste koste sluit in huur, nutsdienste, betaling vir die motor, studenteleningen, versekeringen, telefoondienste en courante gesondheidsuitgaven. Baie wense sy abonnemente vir vermaaklikheidsdienste soos kabeltelevisie, premium telefoondienste en hoësnelheidsinternet (behalwe indien jy nodig het vir jou werk).

- Variabele uitgaven variëren maandliks. Alhoewel dit gewoonlik `n minimumbedrag het, gee die meeste mense meer uit dan die minimum. Variabele kostes is sake soos eten en klere. Variabele wense is dikwels amusement, alkohol, stokperdjies, elektroniese en ander sake wat ons of ander graag doen.

- Baie banke en kredietkaartondernemings bied gratis geoutomatiseerde sagteware om hierdie kategorieë vir jou aan te maak.

2. Maak jou begroting op. Begin met jou gewone maandlikse netto inkomen, jy loon na aftrek van belasting. Eerst trek is hier je vaste koste van af. Vervolgens bepaal jy 10% van jou netto inkoms. Dit sou jy elke maand moet spaar. Trek dit bedrag af van wat is van je loon oorblijft. Die eindbedrag is die bedrag waarmee jy `n begroting moet maak.

3. Vermijd impulsiewe aankopen. Dit is beter om `een nagje te slapen` oor groter aankope wat nie dringend is nie. As jy nie opvolg nie, kan jy `n besoek aan die winkel van enkele kliks op die internet besoek, is jy volledige begroting opmaak.

Deel2 van 4: Maandelijkse rekeningen verlagen

1. Verminder je elektrisiteitsverbruik. Elektrisiteit is dikwels `n groot maandlikse uitgave. Doen `n genot aan beide jy portefeuille as die milieu en verminder die energieverbruik van jou huis.

- Isoleer jou huis beter wat jou minder airco en verwarming gebruik. Verhoog die temperatuur in die zomer en verlaag die hem in die winter.

- Trek die stekker van toestelle uit wanneer dit nie gebruik word nie en vergeet die lig nie uit te doen nie. Verander die instellings van jou rekenaar sodat hy in `n `oorwinter`-modus is die baie min energieverbruik wanneer jy dit nie gebruik nie.

- As jy nuwe toestelle koop, kies en toestelle die min verbruiken.

2. Denk erover na om diensniveaus te verlagen. Kyk na `n ronde by verskillende diensverleners vir jou versekering, telefoon en internet. Daar bestaan miskien nuwere en betere aanbiedinge sedert jy jou kontrak is aangegaan. Kontroleer of jou huidige diensverlening by jou behoeftes verby is. Probeer met jou huidige diensverlener `n laer prys te onderhandel. As jy sê dat jy dit oorweeg om saam te gaan, sal jy meer geneig wees om `n beter aanbod te bied.

3. Koop `n betroubare motor met `n goeie verbruik. As jy `n nuwe motor wil koop, sorg dan vir jou aankoop wat `n hoë waarde het. Koop `n model wat gekend staan om sy lang lewensduur en groot onderhoudskosten. Jy sal ook geld begin spaar met `n motor wat min verbruikt, veral as jy met jou auto na die werk gaan.

4. Haar finansier is hipoteek. As jy kredietwaardigheid verbeter word sedert jy `n huis gekoop het, is dit `n goeie idee om jou hipoteek te herfinansier. Vele eienaars het nie `n tyd `n beter kredietwaardigheid en kan in aanmerking kom vir `n groter belangstelling dan toen die hipoteeklening aangaan. Deur jou lening te herfinansier, betaal jy maandelikse `n lager bedrag en/of jy moet minder belangstel. Vra raad aan jou kredietinstelling om na te gaan of jy in aanmerking kom vir `n herfinansiering.

Deel3 van 4: Je uitgaven beperken

1. Denk beter na oor eten. Alhoewel daar `n basisbehoefte is, is dit ook `n problematiese kategorie vir mense wat te veel uitgegee het. Alhoewel goedkoop eten dikwels ongezond is, bestaan er talryke maniere om minder te betaal sonder aan kwaliteit in te boeten.

- Vele mense gaan uit eten, veral vir die middagete, wat `n groot hap uit hul begroting neem.As jy `n besluit het om die grootste deel van jou maaltyd tuis te maak, sal jy maandeliks heelwat geld uitspaar.

- Koop wat in uitverkoop staat. In plek van by `n bepaalde merk moet jy `n tradisionele lysie op te stel, koop jy die beste sake wanneer dit afgeprys word. Hoewel die korting die jy kry deur die sake in die groot aan te koop, aantreklik kan lyken, kan jy tog die beste enkel koop wat jy veilig kan bewaren of vinnig kan eten.

- Kies steeds die voorwerp wat per eenheid die laagste koste is. Baie mense dink die grootste weergawe van `n voorwerp wat die beste waarde sal hê, maar dit is dikwels nie die geval nie. As jy self nie wil uitrekenen, geen paniek wil hê nie, wil jy die meeste winkels plaas self die prys per eenheid by die produk.

2. Gee minder aan amusement uit. Baie mense spandeer `n groot deel van hul inkomen aan amusement. Hierdie koste is maklik om te kontroleer en dus maklik om te beperk.

3. Ga je abonnementsdienste na. Annuleer alles wat jy nie veel gebruik en die geld nie waard is nie. In die tyd van hoësnelheidsinternet is dit maklik om kabeltelevisie te sê. Je abonnement op videospelletjes, skoonheidsbokse en tydskrifte is ander uitgaves wat klein is, maar bydra tot jou hoë uitgaven.

Deel4 van 4: Ekstra bijverdienen

1. Verkoop voorwerpe wat jy nie meer nodig het nie. Ga eens deur jou spullen en verkoop die sake wat jy nie langer wil of gebruik nie. Verkoop groot voorwerpe soos meubels in plaas van hulle weg te gooi, wanneer jy dit vervang.

- Verkoop kleinere voorwerpe wat maklik in aanlynwinkels van op veilingswebwerwe op gestuur kan word. Probeer groot, omvangryke of heel goedkope voorwerpe in die buurt om te verkoop. Vergeet nie dat jy tyd waardevol is en die moeite nie waard is om `n lys aanlyn te plaas van sake wat net `n euro waard is.

- Doe, indien moontlik, alsof jy geen bykomend inkomen het nie. In plek van die aan jou maandelikse begroting toe te voeg, kan jy al bykomend inkomen sparen.

2. Begin met `n bybaantje. Gebruik jou vrye tyd om `n eenvoudige bybaantjie te neem, soos babasit en honde uitlaten.

3. Verhuur ekstra ruimte. In veel plekke waar die huur hoog is, verhuurt men dikwels die tweede of derde kamer in die huis of appartement. Dit kan maklik maandelikse honderde euro se verdienste maak wat jy direk in jou spaarpot gaan.

Wenke

- Alhoewel dit nie so lyk nie, tel elke euro. Spaar jy wisselgeld op in `n noodfondspotje. Wanneer jy jou pot vol het, bring jy hom na die bank en plaas jy dit bedrag op jou spaarboekje.

- As jy beter word in spaar van `n loonsverhoging, kan jy die persentasie van jou inkom wat jy spaar, verhoog.

- As jy `n pensioenspaarregeling het onderskryf, probeer hier en soveel moontlik om te dra. Loop die kans nie mis om geld te spaar vir jou pensioen nie.

- Jy moet jou amusement, stokperdjie en ander pleziertjies nie volledig afschaffen nie. Jy maak jy ook gelukkig en as jy gelukkiger gebuig het, sal jy vervaardiger word en meer geld verdien op langtermyn.

- Jy kan jou vaste telefoon opgeven as jy hier ekstra vir betaal is. Deur die mobiele telefoons sy vaste telefoons is dikwels oorbodig geword.

- Probeer geen geld te spaar deur belangrike versekeringen te annuleer soos jy inboedelversekering. Dit soort uitgaves is relatief goedkoop en beskerm teen onverwagte hoë uitgaves.

- As jy `n noodfonds op `n korttermyn opgebou is, kan jy werk aan die afbetalings van jou skuld. As jy skuld het met `n hoë huurvoet (met twee syfers) probeer dit dan so vinnig moontlik om te betaal. Dit soort skuld wat vinnig op en slokken vertel word, is potensiële toekomstige inkoms. Nadat jy skulden met `n hoë rente afbetaald is, betaal jy die skulden met `n lagere rente af. Schulden met `n groot belangstelling, byvoorbeeld 0,9%, betaal jy af wanneer jy tot twaalf maande spaargeld het vir noodgevallen.

Artikels oor die onderwerp "Elke maand geld sparen"

Оцените, пожалуйста статью

Gewilde