Sparen is die proses van die oorboeke van geld na `n aparte bankrekening. Jy verdeeld geld tussen `n spaarrekening en `n persoonlike betaalrekening. Dit help om te sorg dat jy dit nie uitgegee het dat jy van plan is om te spaar nie. Jy kan dan spaarsaldo belê in spaardepositio`s, aandele, verpligtinge van ander soorte beleggings. Deur vaker geld te spaar, kan jy minder geld voeg elke keer wat jy bydrat. Dit kan maklik gemaak word om elke investering in jou persoonlike begroting in jou passasier te maak. So kan jy vanaf jou vyfde byvoorbeeld 12,50 euro per week spaar (uitgaande van `n maand van vier weke). Jy kan ook €50 per maand van €600 per jaar spaar. Dit is heeltemal dieselfde, maar dit is makliker om kleiner bedrag te spaar.

Samegestelde belangstelling verseker dat jy vinniger groei, soos `n sneeubal wat bergafwaarts rol. Hoe langer het rol, hoe vinniger het groei. Samegestelde rente werk vinniger as jy vaker geld belê. Wanneer jy saamstel, verdien jy `rente op rent`. Na verloop van tyd verdien jy huur oor beide jy oorspronklike inleg as oor die huur wat jy eerder verdien het.

Wanneer jy met behulp van `dollar cost averaging` belê, belê jy elke maand dieselfde bedrag in euro`s. `Dollar cost averaging` word gewoonlik by aandele en beleggingsfondse gebruik. Beide investeringen word in aandele gekoop (aandele van aandele van beleggingsfondse). As die aandeleprys daal, koop jy meer aandele. Stel, byvoorbeeld, dit is elke maand € 500 betaalbaar. Als de aandelenprys € 50 is, koop je 10 aandele. Stel dat die aandeleprys daalt tot €25. Die volgende keer dat jy €500 belê, koop jy 20 aandele. `Dollar cost averaging` kan jy koste per aandeel lager maak. Naarmate die aandeleprys in die loop van die tyd stijgt, verhoog `n lagere kosteprys per aandeel wat jy wen.

Frekwensie en tyd is ook belangrik. Een groter samestellingfrekwensie dui aan dat jy `n vaker inkomste ontvang en herbelegt. Hoe vaker dit gebeur en hoe langer jy dit laat voortduur, hoe sterker die effek. Stel byvoorbeeld dat jy op 25-jarige ouderdom €100 per maand begin om te spaar, en dat jy 6% huur verdien. Op 65-jarige ouderdom het jy dan 48.000 euro gespaard. Dit geld egter tot byna 200.000 euro groei, as jy huur oor die tydperk van 40 jaar maandelikse by mekaar optelt. `n Ander geval sou dit wees wanneer jy wag met spaar tot jy 40 bent, maar besluit om €200 per maand te spaar teen dieselfde 6% huur. Tegen die ouderdom van 65 jaar is 60.000 euro geïnvesteerd. Jy het egter nie soveel tyd om elke maand te huur om te bou nie. Die resultaat is net 138.600 euro het gespaard voor je pensioen (in plek van ongeveer 200.000 euro in die vorige voorbeeld). Jy het dan meer geld gespaard, maar het saamgestel lewer minder geld op.

Verpligtinge lewer elk jaar `n vaste huur op jou inleg op. Jy kan herbelê in meer verpligtinge en saamgestelde rente vir jou laat werk. Betaling van je oorspronklike belegging (hoofdsom) en jy huur is gebaseer op die kredietwaardigheid van die emittent. Staatsobligaties en gemeentelike verpligtinge word dikwels gegarandeerd deur die fiscale euro`s die de emittent int, dus lig die risiko laag. Die betaling van `n besigheidsverpligting is gebaseer op die kredietwaardigheid van die maatskappy. Een maatskappy wat konsekwente inkomste genereer sal `n beter kredietwaardigheid hê. U kan verpligtinge koop via u bank of via `n finansiële adviseur. Er is `n keerzijde aan die belegging in verpligtinge. Wanneer die huurlaag is, kan dit klein wees. Selfs in tijden van hoër huurtarieven bied verpligtinge meestal `n lager lewering en aandele. Verpligtinge word normaal gespreek egter as minder risikovol beskou as aandele.. Het gemiddelde rendement op verpligtinge sedert 1928 (inclusief saamgestelde huur) is 6,7% per jaar, vergeleken met 10% voor aandelen..

Aandele bied gemiddeld hoër lewerings as die meeste ander soorte beleggings. Aandele bied weliswaar `n hoër lewering, maar bring ook meer risiko`s met hom mee. Hoe langer jy kan belê in aandele, hoe meer tyd jy het om te herstel van `n koersdaling. As die maatskappy inkomste genereer, kan jy kies om `n deel van die inkomste as dividend aan die aandeelhouers uit te keren. Jy kan aandele koop deur `n beleggingsrekening te open. Jy sal dan `n nuwe rekening moet vra. Zodra je rekening geopen is, kun jy geld stort en aandele koop. Oorweeg die inskakeling van `n finansiële adviseur om te belê in aandele. Die koop van individuele aandele is risikovoller en belê in `n beleggingsfonds van ETF (Exchange Traded Fund).

Beleggingsfondsrekeninge is eenvoudig om oop te maak en te onderhoud. Beleggers betaal die fondse vir geldbeheer. Jy kan gereeld geld inlê op jou belegging en jy wen herinvesteren, as jy dit wens. Met die fondse kan jy in verskillende aandele en verpligtinge belê. Dit bied veiligheid deur diversiteit en beskerm jou teen verlies van geld wanneer slegs enkele effekte in waardedal is. Die meeste beleggingsfondse stel jy in staat om met `n klein aanvanklike bedrag te belê en is klein, periodieke beleggings aan toe te voeg. As jy nie veel te belê het nie, is dit belangrik. Sommige fondse staan jou toe om te begin met slegs €1000 en in stappe van slegs €50 van €100 geld om te begin. Enkele van die gewildste ETF`s is die SPDR S&P 500, van SPDR Dow Jones Industrial Average, en diverse ETF`s vir sektore en grondstowwe. Miskien is dit moontlik met pensioensparen (van soos in die VS `n EENVOUDIGE pensioenplan van `n 403(b)). Jy kan tot een volledige euro bylê vir elke euro wat jy op jou pensioenrekening inlê, tot `n bepaalde persentasie van jou salaris (byv. tot 3%). Peer-to-peer-leningen. Gebruik platforms soos Lending Club en Prosper, om klein lenings te verstrekken aan persone wat die moeite gedoen het met die verkryging van bankleningen. Jy kan `n lewering van 6% van hoër telling. Onroerend goed. As jy nie oor die geld beskik om vasgoedbeleggings te koop nie, maar jy kan maatskappye soos Fondsinsameling gebruik om `n klein hoeveelheid geld te belê in kommersiële vastegoed wat besit is van die maatskappy. Exploitatiekosten van gemeenskaplike beleggingsfondsen Beleggingsbeheer- of advieskosten Transaksiekoste wat in rekening gebring kan word op elk moment dat jy `n beleggingsfonds van aandele koop of verkoopt. Jaarlijkse rekeningkosten van bewaarloon

Succesvolle besigheid produkte en dienste verloor `n probleem vir die klant op. Vra ander branderplankryers watter probleme teëkom. Miskien kan jy `n oplossing kom.

Kyk na jou maandlikse variabele uitgegee. Sommige uitgaves, soos die betaling van jou auto en die hipoteek op jou huis, staan groot. Ander soorte uitgegee, soos geld vir boodschappen, gas van vermaak, sy veranderlike. Maak seker dat jy ook rekening hou met jou vaste uitgaven. Dit behels sake as jy huur- of hypotheekbetalingen, versekeringspremies en maandelikse aflossingen van lenings. Kyk hoe geld dit elke maand aan vermaaklikheid gegee word. Stel dat jy €300 besteedt aan films en uit eten gaan. Jy besluit om €100 van die uitgaven in jou investeringsplan te stop. As jy dit elke maand hou, sal dit jou lang duur help om rykdom te vergaren. Afhanklik van jou omstandighede, jy kan ook die koste verlagen deur jou hipoteek te herfinansier of deur jou auto te verkoop en in plaas daarvan gebruik te maak van die vervoer.

Op vroeë ouderdom begin met die opbou van 'n vermoë

Inhoud

Je bent nooit te jong om te begin met sparen en beleggen nie. Mense wat op jong ouderdom begin om te begin, het meer kans om net te ontwikkel om `n lewe lank saam te ontwikkel. Hoe eerder jy begin met beleggen, hoe meer geld jy in die loop van die tyd verzamelt. Om ekstra euro`s te vind om te belê, kan jy jou eie onderneming begin. Elkeen kan geld vind om te belê deur die ontleders en verander van bestedingsgewoonten.

Stappen

Deel1 van 3: Het leren van die basis

1. Begin vroeg. As jy rijkdom wil opbou, is tyd die belangrikste faktor. Hoe langer jy spaar en belê, hoe groter die kans is dat jy jou doel bereik en aansienlike rykdom opbout.

- Jy kan meer geld opsyzetten om oor `n lang tydperk te lê, en oor `n kort tydperk. Dit lyk miskien voor die hand liggend, maar baie mense besef nie hoe kragtig die effek van tyd kan wees op die vergaring van rykdom nie.

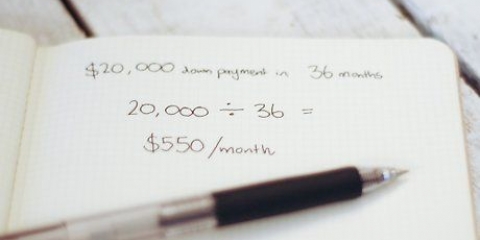

- Byvoorbeeld: jy kan ook vir €50 per maand veroorloof om te besparen, te begin op 5-jarige ouderdom (van uitgaande dat iemand begin met hom vir jou opsy sit van geld), dan het jy op 65-jarige ouderdom 36.000 euro bespaar. (€50 per maand x 12 maande per jaar x 60 jaar) van (€50 x 12 x 60 = €36.000). Dit is eksklusief wins op die euro se wat jy investeert.

- As jy vyftigste begin met spaar, dan moet jy 200 euro per maand spaar om op dieselfde tyd 36.000 euro kom wanneer jy 65 gebuig is (200 euro x 12 x 15 jaar).

- As jy vroeg begin met beleggings, het jy meer tyd om enige beleggingsverkope in sommige jare sal voordoen, goed te maak. Beleggers wat begin, het minder tyd om later goed te maak. Die tyd sal verseker dat jy investering in waarde stijgen.

- De Standard and Poor`s (S en P) 500 is `n indeks van 500 groot aandele. Van 1928 tot 2014 is die gemiddelde jaarlikse lewering ongeveer 10%. Alhoewel daar in sommige jare negatiewe lewerings was, het mense op langtermyn toegepas word deur die besit van hierdie indeks van aandele.

2. Stort gereeld geld by. Die frekwensie van die eerste keer (byvoorbeeld wekelijks, maandeliks van jaarliks) het `n belangrike impak op jou sukses op langtermyn. Jy vergeet ook dikwels om geld op jou spaarrekening te stort, gereeld as `n outomatiese maandelikse beskrywing van jou betaalrekening (byvoorbeeld €100 per maand).

3. Gebruik saamgestelde rente wanneer jy belê. Zodra jy fondse op die spaarrekening staan, moet jy so vinnig moontlik gaan lê. Jy het meer lewering uit `n belegging behaal. Wanneer jy spaargeld na `n beleggingsinstrument oorbrengt, moet jy voordeel trek uit saamgestelde rente.

4. Gebruik `dollar koste gemiddeld`. Die indekswaarde van elke belegging kan hoër of lager wees in `n bepaalde jaar. In die loop het die tyd die indeks egter `n gemiddeld lewering van ongeveer 10% per jaar gegenereer. Jy kan `dollar cost averaging` gebruik om korttermyn te profiteer van `n daling van die waarde van `n belegging.

5. Laat jou vermoë saamstellen. As jy in verpligtinge belegt, is saamgestelde huur die vermenigvuldigingseffekt van huur op die huur. By aandele is saamgestelde rente van rente het genereer van winste op jou vorige dividende. In beide gevalle moet jy die huur van dividende wat jy verdien verdien, herbelê.

Deel2 van 3: Spaar- en beleggingsopties verstaan

1. Gebruik `n spaarrekening of koop `n depositosertifikaat. `n Spaarrekening gee u toegang tot u geld op elk oomblik met `n baie lae risiko. Hierdie opsie verskaf egter nauwelijks of geen huur op. `n depositosertifikaat bied `n iets beter lewering, maar met minder buigsaamheid. Jy moet die geld by die bank agterlaat vir `n tydperk van maande tot jare.

- Dit bied verskillende voordele. Dit is maklik om te plaas, en gewoonlik versamel tot `n bepaalde bedrag (100.000 euro deur die Nederlandsche Bank), wat aandui dat dit baie veilig is.

- Die keerzijde is dat hierdie beleggings baie min huur betaal. Jy kan ook nie soveel saamgestelde huur hê nie. Gevolglik is spaardeposito`s en spaarrekeninge alleen geskik vir klein geldbedrage vir baie kort tyd om op te pas. In tyden van hoë huurtarieven kan hulle as spaarinstrument nuttiger word.

- Kleinere banke en kredietverenigings sal hoër huurtarieven aanbied om kliënte weg te lok van groter instellings.

2. Beleg in staats- of gemeentelike verpligtinge. As jy verpligtinge koop, leen jy geld uit aan `n owerheid van die gemeente. Jy kan ook belê in verpligtinge uitgegee deur ondernemings.

3. Koop aandele. Wanneer jy aandele koop, ben jy deels eienaar van die maatskappy. Beleggers in aandele word ook wel vermogensinvesteerders genoem. Beleggers koop aandele om dividende te verdien en te profiteer van `n koers van die aandeel.

4. Belê in `n beleggingsfonds. `n Beleggingsfonds is `n swembad van geld waar veel beleggers bydra. Die fondse word belê in effek, soos verpligtinge van aandele. Die portefeuille van beleggingsfondse kan huur op verpligtinge van inkomste uit aandeledividend genereer. Beleggers in fondse kan ook wins maak as `n effek teen wins wat verkoop word.

5. Handel in beursverhandelde fondse (ETF`s). Een ETF is `n soort verhandelbare effek wat gefungeer word as `n kruising tussen `n beleggingsfonds en `n aandeel. Jy kan ETF`s verhandel via `n makelaar van `n elektroniese adviseur, soos Betterment. ETF`s het die voordeel dat dit minder koste en fiskaal doeltreffend is as afsonderlike aandele..

6. Profiteer van pensioenplannen met verdubbelde bydraen. As jy `n pensioenplan bied, kyk dan of jy jou bydraes aan jou pensioenrekening sal pas. So ja, dan is dit `n wonderlike manier om beide geld te spaar as vinnige krag om te bou.

7. Kyk na ander investeringsmoontlikhede. Afgesien van aandele, verpligtinge en beleggingsfondse, kan u ook goed in ander gebiede belê. Doen wat ondersoek op die huidige mark om uit te vind watter investeringsmoontlikhede die meeste waarskynlik kan wees. Een paar goeie plekke om te belê is:

8. Weet watter kostes moontlik is vir jou belegging. Sommige beleggings vereis baie vergoedingen wat aansienlik kan sny in jou lewering. Voordat jy `n belegging doen, is jy die klein lettertjies goed om te lees en met jou finansiële adviseur te praat (als jy jy het) oor wat vir soort koste wat jy kan verwag. Enkele veelvoorkomende soorte koste is:

Deel3 van 3: Je belegbare euro se vermeerderen

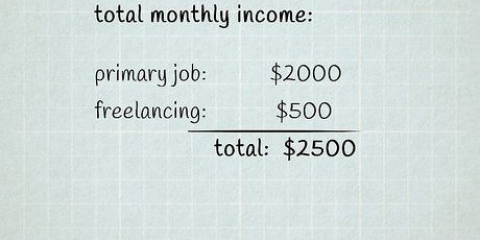

1. Oorweeg om `n maatskappy te begin. As jy `n voltydse baan het, kan jy maklik inkom om deur `n deeltydse maatskappy te begin. Gebruik die ekstra inkom om jou maandlikse inleg te verhoog. Deur u te verhoog, sal u vinniger krag opbou.

- Neem `n mikrojob. `n Nuwe sake-tendens is die inhuur van mense om klein, spesifiek geneem uit te voer. Bijvoorbeeld: `n skrywe kan cv`s vir kandidate vir `n baan. Aangesien elke projek net `n klein hoeveelheid tyd verg, kan jy hierdie bane aanneem om meer inkomste te genereer.

- Miskien vind jy genoeg sake wat jy kan doen om dit `n voltydse baan vir jouself te maak.

2. Maak van jou stokperdjie `n besigheid. As jy gepassioneerd is deur `n stokperdjie, kan jy die stokperdjie `n besigheid maak. Stel dat jy byvoorbeeld graag surf. As jy voldoende kundigheid ontwikkel, kan jy `n probleem vir ander surfers verloor. Miskien kan jy `n nuwe surfplank-ontwerpen, gebaseer op jou surfervaring.

3. Neem jou persoonlike bestedingsgewoonten serieus onder die loep. As jy geen formele begroting vir jouself maak nie, kan jy moontlik beleggings bestee. Maak `n begroting met behulp van jou arbeidsloon en al jou uitgaven.

Wenke

- Gebruik as `n beleggingsapplicatie soos Acorns, om u te help by die opbou van spaargeld of gereelde oorskrywing na u spaarrekening om te bestuur.

Artikels oor die onderwerp "Op vroeë ouderdom begin met die opbou van 'n vermoë"

Оцените, пожалуйста статью

Gewilde