Jy sal dalk verbaas wees oor hoeveel jy uiteindelik elke week of maand spandeer. Indien moontlik, gaan jou data van die afgelope jaar na. Die meeste finansiële beplanners sal `n hele jaar se uitgawes hersien voordat hulle aanbevelings maak. Willekeurige uitgawes kan uiteindelik `n groot persentasie van jou lone of sakgeld uitmaak. Om tred te hou hiervan sal jou `n beter idee gee van wat jy kan besnoei. Kyk hoeveel jy spandeer op wat jy wil hê teenoor wat jy nodig het (bv. drankies by `n kroeg teenoor weeklikse kruideniersware). Kyk watter persentasie van jou uitgawes vas is en watter is ewekansig. Vaste koste bly elke maand dieselfde, terwyl ewekansige uitgawes veranderlik is.

Probeer om minder kontant en meer met jou krediet- of debietkaart te betaal, want dit kan nagespoor word. Kredietkaartsaldo`s moet elke maand ten volle betaal word indien moontlik.

Vra jouself af: Bestee ek meer as wat ek verdien? As jy jou spaargeld elke maand gebruik om jou huur te betaal of jou kredietkaart gebruik om elke maand vir jou inkopiesiekte te betaal, spandeer jy meer as wat jy verdien. Dit lei net tot meer skuld en minder besparing. Wees dus eerlik oor jou besteding elke maand en maak seker dat jy net spandeer wat jy verdien. Dit beteken om elke maand geld te begroot vir uitgawes en besparings. Jy kan ook begrotingsprogramme gebruik om jou te help om jou besteding van dag tot dag na te spoor. Laai `n begrotingsprogram op jou foon af en hou jou uitgawes dop net nadat jy dit gemaak het.

Wanneer jy inkopies doen, maak vooraf resepte op en maak `n inkopielys. Op hierdie manier kan jy by die lys hou terwyl jy inkopies doen en presies weet hoe jy elke bestanddeel wat jy koop gaan gebruik. As jy dit moeilik vind om by `n inkopielys te hou, doen jou inkopies aanlyn. Dit laat jou toe om `n lopende totaal van jou aankope te hou en bewus te wees van presies wat jy spandeer.

As die antwoord op hierdie vrae nee is, sal jy beter die item in die winkel los en jou geld spaar vir `n item wat jy nodig het, eerder as om dit te wil hê, selfs al is dit te koop.

As jy wel jou kredietkaart saamneem, hanteer dit soos `n debietkaart. Op hierdie manier voel elke sent wat jy met jou kredietkaart spandeer het soos geld wat jy elke maand sal moet terugbetaal. Om aan jou kredietkaart as `n debietkaart te dink, verseker dat jy nie haastig is om die kaart met elke aankoop uit te trek nie.

Neem jou middagete elke dag werk toe, in plaas daarvan om vir middagete te betaal. Rooster 10 minute elke aand voor jy gaan slaap of soggens voor jy werk toe gaan om `n toebroodjie en versnapering gereed te hê. Jy sal vind dat jy elke week baie geld spaar net deur jou middagete saam te bring.

Dit sal jou help om te bepaal wat nodig is en wat lekker is om te hê. Afgesien van die ooglopende lewensbehoeftes, soos huur en kos, is dit regverdig om te argumenteer dat om `n lid van `n gimnasium te wees nodig is om jou fiks te hou en omdat dit jou goed laat voel. Of dat ’n weeklikse massering jou help met die pyn in jou rug. Solank hierdie behoeftes binne jou begroting is en jy dit kan bekostig, kan jy geld daaraan bestee.

Webwerwe soos Pinterest, ispydiy en A Beautiful Mess het almal wonderlike selfdoen-idees vir huishoudelike items. Jy kan ook leer hoe om items wat jy reeds besit te hergebruik om iets nuuts te maak, in plaas daarvan om geld op `n nuwe item te spandeer. Doen self huishoudelike take en aktiwiteite. Maak self die paadjie in die voortuin skoon, in plaas daarvan om iemand anders te betaal om dit te doen. Betrek die hele gesin by buitelugtakies soos om die grasperk te sny of die swembad skoon te maak. Maak jou eie huishoudelike skoonmaakmiddels en skoonheidsprodukte. Die meeste van hierdie produkte word gemaak van basiese produkte wat jy by die supermark of gesondheidskoswinkel kan koop. Skoonmaakmiddels, alledaagse skoonmaakmiddels en selfs seep kan alles self gemaak word en baie goedkoper as in die winkel gekoop.

Kry jy `n sekere dronkenskap wanneer jy inkopies doen en goed koop wat jy nie nodig het nie? Jy kan op `n manier `hoog` voel as jy elke week baie goed koop. Let op of jy groot skuld op jou kredietkaart het, of as jy verskeie kredietkaarte het. Jy kan ook jou aankope versteek vir familielede of vennote wat bekommerd is. Of jy kan probeer om jou uitgawes te dek deur `n deeltydse werk te neem om jou bestedingsgewoontes te ondersteun. Individue wat geld kompulsief spandeer, is waarskynlik in ontkenning en vind dit dikwels moeilik om te erken dat hulle `n probleem het.

Tydens terapie kan jy die onderliggende probleme van jou kompulsiewe besteding identifiseer en die gevare van meer bestee as wat jy het. Terapie kan ook gesonde alternatiewe maniere bied om jou emosionele probleme te hanteer.

Hou op om te veel geld te spandeer

Inhoud

Vind jy dat jy jou salaris of sakgeld opgebruik sodra jy dit kry? Sodra jy begin spandeer, kan dit moeilik wees om te stop. Maar oorbesteding kan lei tot hope rekeninge en geen besparings nie. Dit kan moeilik wees om jouself te keer om geld te spandeer, maar met die regte benadering is dit moontlik om op te hou geld spandeer en eerder geld te begin spaar.

Trappe

Deel 1 van 3: Assessering van jou bestedingsgewoontes

1. Aan watter nie-noodsaaklike dinge bestee jy baie geld? As jy nie met jou beskikbare begroting kan regkom nie, sal jy eers moet kyk watter dinge nie regtig nodig is nie. Anders as vaste koste (benodigdhede, soos huur, gas/water/elektrisiteit en ander koste) wat elke maand dieselfde bly, is lukrake uitgawes nie noodwendig nodig nie en makliker om te besnoei.

- Vra jouself af: Spandeer ek te veel geld op hierdie lukrake dinge uit? Vind jy dit moeilik om rekeninge te betaal vir byvoorbeeld `n vakansie? Of het jy regtig daardie handelsmerkskoene nodig, of daardie nuwe speletjiekonsole?

- Kyk of daar dinge is wat jy nie gebruik nie. Dit kan `n speletjieplatform-intekening wees wat jy in maande nie gebruik het nie, `n gimnasium waarheen jy nie gaan nie, en/of `n kabelintekening terwyl jy steeds alles aanlyn kyk.

- Daar is weliswaar `n paar grys areas, soos `n gimnasium of `n mooi klerekas wat dalk nodig is vir jou professionele loopbaan. Jy hoef dalk nie hierdie een uit te laat nie, maar dit is die moeite werd om te ondersoek.

2. Bekyk jou uitgawes vir die afgelope kwartaal (periode van drie maande). Gaan jou kredietkaart- en bankstate, sowel as kontantbesteding, na om te sien waarheen jou geld gaan. Neem kennis van selfs klein dingetjies soos `n koppie koffie, `n seël of `n maaltyd onderweg.

3. Stoor jou kwitansies. Dit is `n goeie manier om tred te hou met hoeveel jy elke dag aan sekere dinge bestee. In plaas daarvan om jou kwitansies weg te gooi, hou dit sodat jy presies kan dophou hoeveel jy aan `n ding of `n ete spandeer. Op hierdie manier, as jy vind dat jy meer as jou begroting vir die maand gaan, kan jy presies bepaal wanneer en waarop jy jou geld spandeer het.

4. Gebruik `n begrotingsbeplanner om jou uitgawes te hersien. ’n Begrotingsbeplanner is ’n program wat bereken hoeveel jy per jaar bestee en hoeveel inkomste jy in daardie jaar sal ontvang. Dit dui aan hoeveel jy in `n gegewe jaar kan bestee, gebaseer op jou uitgawes.

Deel 2 van 3: Pas jou bestedingspatroon aan

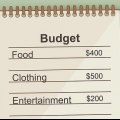

1. Maak `n begroting en hou daarby. Bereken die totaal van jou basiese uitgawes vir elke maand om seker te maak jy spandeer nie geld wat jy nie het nie. dit is o.a.:

- Huur en water/gas/elektrisiteit. Afhangende van jou lewensituasie, kan jy hierdie koste met `n kamermaat of lewensmaat deel. Miskien betaal jou verhuurder ook vir jou hittetoevoer, of jy betaal elke maand vir die elektrisiteitsverbruik.

- Vervoer. Stap jy elke dag werk toe? Met die fiets? Met die bus? saamry?

- Kos en drank. Bereken die gemiddelde bedrag per week vir maaltye vir `n maand.

- gesondheidssorg. Dit is belangrik om gesondheidsversekering te hê in geval van `n voorval of ongeluk, aangesien betaling uit die sak waarskynlik duurder sal wees as gesondheidsversekering. Doen navorsing aanlyn om die goedkoopste versekering te vind.

- Diverse uitgawes. As jy `n troeteldier het, bepaal hoeveel kos dit elke maand kry. As jy en jou maat een aand elke maand uitgaan, beskou dit ook as `n uitgawe. Oorweeg elke uitgawe waaraan jy kan dink, sodat jy nie geld spandeer sonder om presies te weet waar dit gegaan het nie.

- As jy skuld moet delg, voeg hierdie verpligtinge by jou begroting onder die item nodige uitgawes.

2. Koop met `n doel voor oë. ’n Doelwit kan wees: nuwe sokkies om jou oues wat vol gate is te vervang. Of, om jou stukkende selfoon te vervang. Om `n doel te hê met inkopies, veral wanneer dit by diskresionêre items kom, stop impulsiewe koop. Deur op een noodsaaklike item te fokus wanneer jy inkopies doen, het jy `n duidelike begroting vir jou inkopiereis.

3. Moenie verdwaal in die uitverkoping nie. Ag, die onweerstaanbare aantrekkingskrag van `n aanbod! Kleinhandelaars maak staat op hul kliënte om na die winskopierakke getrek te word. Dit is belangrik om die versoeking te weerstaan om `n aankoop te regverdig net omdat dit te koop is. Selfs groot afslag kan groot besteding beteken. In plaas daarvan moet jou enigste twee inkopie-oorwegings wees: Het ek dit nodig? Is dit binne my begroting??

4. Los jou kredietkaarte by die huis. Bring net die geld wat jy nodig het, gebaseer op jou begroting, om deur die week te kom. Só kan jy nie onnodige aankope doen nie, want jy het reeds al jou kontant bestee.

5. Eet by die huis en bring jou middagete saam. Uiteet kan baie duur raak, veral as jy $10-$15 per dag spandeer, 3-4 keer per week. Beperk jou kos tot een keer per week en dan geleidelik tot een keer per maand. Jy moet agterkom hoeveel geld jy spaar wanneer jy inkopies doen en vir jouself kook. Jy sal dit ook baie meer geniet om uit te gaan vir aandete as gevolg van `n spesiale geleentheid.

6. Stel `n bestedingsbevriesing in. Toets jou bestedingsgewoontes deur net te koop wat jy nodig het in `n tydperk van 30 dae of `n maand. Kyk hoe min jy in `n maand kan spandeer deur te fokus op die koop van dinge wat jy nodig het, eerder as dinge wat jy wil hê.

7. Doen dit jouself. Om dinge self reg te stel is `n goeie manier om nuwe vaardighede aan te leer en geld te spaar. Daar is baie boeke en blogs oor die herstel of maak van dinge self wat jou toelaat om duur goed te skep op `n begroting. In plaas daarvan om jou geld op `n duur kunswerk of `n dekoratiewe item te spandeer, maak jou eie. Hiermee skep jy iets uniek en bly jy binne jou begroting.

8. Sit geld opsy vir `n lewensdoel. Werk aan `n lewensdoel, soos `n reis na Suid-Amerika of die koop van `n huis, deur elke maand `n sekere bedrag geld opsy te sit in jou spaarrekening. Herinner jouself dat die geld wat jy spaar (deur dit nie elke week aan klere te spandeer of uit te gaan nie) na `n groter lewensdoel gaan.

Deel 3 van 3: Aktiveer hulp

1. Herken die kenmerke van kompulsiewe inkopies. Kompulsiewe kopers het dikwels geen beheer oor hul besteding nie en spandeer geld om emosionele redes. Hulle `shop till they drop` en dan gaan hulle inkopies doen. Maar kompulsiewe inkopies en besteding laat `n persoon oor die algemeen net slegter oor homself voel, eerder as beter.

- Kompulsiewe inkopies is oor die algemeen meer algemeen onder vroue as mans. Vroue wat kompulsief inkopies doen, het gewoonlik rakke klere by die huis wat steeds die prysetikette op het. Sy gaan winkel toe met die bedoeling om een item te koop, en kom huis toe met sakke vol klere.

- Kompulsiewe inkopies kan `n periodieke balsem wees vir depressie, angs en eensaamheid gedurende die vakansieseisoen. Dit kan ook voorkom wanneer `n persoon kwaad, depressief of eensaam voel.

2. Herken die tekens van kompulsiewe inkopies. Smul jy die naweek aan inkopiesiekte? Bestee jy voortdurend meer as wat jy kan bekostig?

3. Praat met `n terapeut. Kompulsiewe inkopies word as `n verslawing beskou. So óf `n professionele terapeut óf `n gespreksgroep vir kompulsiewe koper kan belangrike maniere wees om die probleem aan te spreek en na `n oplossing te werk.

Artikels oor die onderwerp "Hou op om te veel geld te spandeer"

Оцените, пожалуйста статью

Gewilde